Según el Estudio, Sin Estas Intervenciones Propuestas, La Industria de Fabricación Solar de la Ue Tendicultades para competir con el Mercado Global y «Corre El Riesgo de Pperder Sus Capacidades Industriales y Tecnológica Restantes en estecones Campo. Dado que Am Lleva dos o Tres Años, Solo Queda una ventana Estrecha para Cear las Condicatos Necesarias para que los inversores se comprometan un tejado en la ue Hasta 2030 «.

Walburga Hemetsberger, CEO de SPE, dijo: «Este nuevo informe subraya que, con las políticas correctas, Europa puede entregar competitivamente 30GW de fabricación solar para 2030, creando miles de empleos locales y construir una cadena de suministro solar innovador e innovadora que mantiene el valor Económico Aquí en el Hogar.

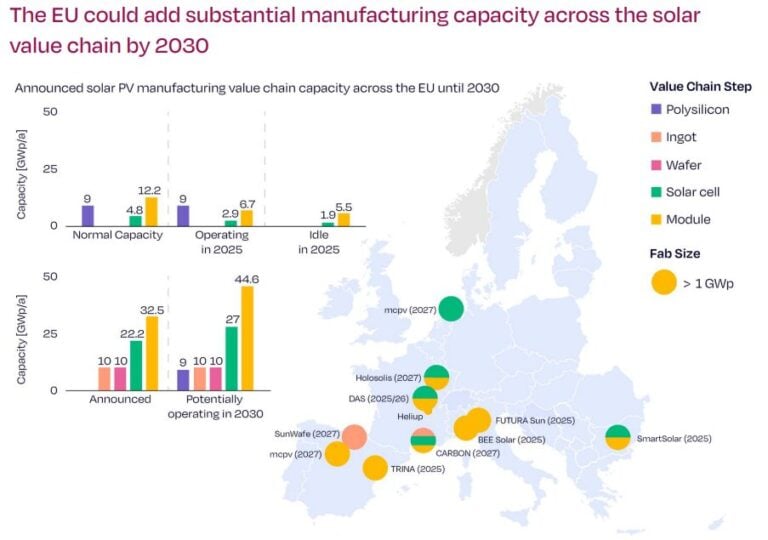

El Estudio menciona que Realmenta, La Capacidad de Fabricación Anual Europea es Inferior A 10 GW en Obleas, Células y Módulos, Mientras que China Suministra Entre El 81-93% de los Componentes Fotovoltaicos en la Cadena de Valor a Europa.

Sin embargo, El NÚMERO SERÍA MUCHO MAYOR AL TENER EN CUENTA LA CAPACIDAD ANUNCIADA O Planificada para 2030, Como se Maestra en el cuadro a Continuación. ESTO AÚN DEJARÍA A LA UE DETRÁS DE Regiones de OTRAS, particularmente Los Estados Unidos, India y El Sudeste de Asia para los Módulos.

Además, El Análisis Realizado en El Estudio se Basó en Tres escenarios que Cumplen con la nzia de la ue, que entró en vigor el Año Pasado y Tiene como objetivo impulsar la fabricación de renovables Nacionales: Criterio de Resiliencia.

La Primera Sería una Cadena de Suministro Totalmento Integrada VerticalMenta (Polysilicon A Módulos, incluidos vidrio solar e inversores) hecha en la ue; El Segundo Adquiriría los Elementos Más Aguas Ariba (Polisilicio, Lingotes y Obleas) de China, Mientras que el reto se produce en la ue; Y El Último escenario es similar al anterior, pero la productación se centrarra en el Sudeste asiérico, en Lugar de la Ue.

SPE Estima que los Costos de Producción Para el Sistema Totalmento Basado en la UE, en comparación con el que una una mezcla entre China y el Sudeste Asiérico, Sería Alrededor de € 0.128/WP Más Altos; El Costo de Unsistema Europa para una Instalacia Solar A Escala de Servicios Públicos Daría como resultado UNA 0.608/WP de Casi € versus € 0.5/wp para un sistema chino. ESTO DA COMO resultado Un Costo Nivelado de Electricidad 14.5% más Alto para Módulo de Fabricación europea, en comparación con uno chino.

La Brecha Se DeBe A Varios Factores, De Los Cuales la Mano de Obra Tiene la Mayor Diferencia (+240%), Seguido de Edificio y Instalácola (+110%), Costos de material (+50%) Y Equipo (+40%).

«ESTO DA UNA INDICANÓN PORPERANZADORA DE LOS PRODUCTOS HECHOS POR LA UE SE ENCUENTRAN Dentro del Límite del 15% de Costos Adicionales Bajo las Reglas de Subasta de la Ley de la Industria Neta de Zero», Dijo Spe.

Además, El Informe Destaca que la Brecha de Costos Podría Reducirse Aún Más A Menos del 10% Con UNA Combinación de Políticas Que Combinan Los Esquemas de Gasto de Capital (Capex) Y Gastos operaciones (Opex). Este sería tanto para fabricantes solares como para desarrolladores de proyectos, con un soporte basado en la producción. Este resultado se basaría en una capacidad anual de placa de identificació de 5gw.

LOS Resultados de este Estudio SE Producen Solo Unos Días Después de Spe y El Consejo Europa de Fabricación Solar (ESMC) Pidióe A LOS Responsables PolÍTICOS DE LA UE QU TOMEN MEDIDAS ADICIONALES MÁS ALLÁ DE LA NZIA Para Apoyar la Fabricación Solar Europea. LOS Organismos Comerciales Mencionaron Cinco Medidas Clave para que la comisión de la ue Considere, que inclúye un plan de accio -para la industria europea o la creación de un nuevo fondo de fabriciódn limpia colina colla el soporte de Capex y opex.