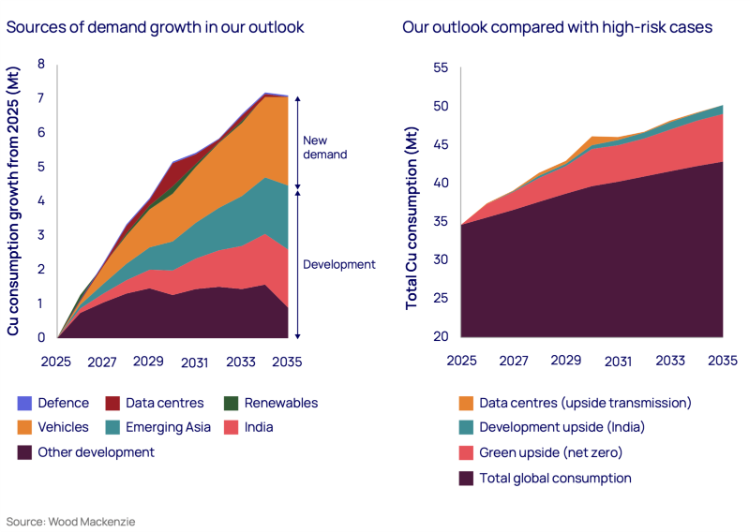

Además del desarrollo económico tradicional, Wood Mackenzie identifica cuatro “disruptores” claves que impulsan este aumento de la demanda: la transición energética, la infraestructura de inteligencia artificial, como los centros de datos, la industrialización en curso de la India y el Sudeste Asiático, y el aumento del gasto en defensa. En conjunto, estos factores representarán el 40% del crecimiento total de la demanda, sumando tres millones de toneladas anuales para 2035.

El análisis de Wood Mackenzie revela que se prevé que la demanda anual de cobre del sector de energía renovable aumentará de 1,7 millones de toneladas actuales a 4,3 millones de toneladas en 2035, y factores geopolíticos amplificarán la urgencia. Las naciones que buscan reducir la dependencia de las importaciones de energía volátil están acelerando los despliegues de energías renovables, intensificando aún más las necesidades de cobre.

El crecimiento de las baterías y los vehículos eléctricos (EV) será un importante impulsor de la demanda de cobre en la transición energética.

«Cada vehículo eléctrico contiene hasta cuatro veces más cobre que un automóvil convencional», dijo Peter Schmitz, director de investigación global sobre cobre en Wood Mackenzie. «A medida que avancen las tecnologías de baterías, la intensidad de la demanda de cobre en la infraestructura de carga y los sistemas de energía seguirá siendo alta. Según nuestras previsiones, la demanda de cobre relacionada con los vehículos eléctricos se duplicará para 2035, consolidando el papel del metal en el corazón de la transición energética global».

Charles Cooper, director de investigación de Wood Mackenzie y jefe de investigación sobre el cobre, dijo que el cobre podría convertirse en un cuello de botella crítica en el suministro en el cambio hacia las energías renovables.

«El cobre se ha convertido en el cuello de botella estratégica de la transición energética global. Desde Detroit hasta Shenzhen, los impactos de las interrupciones en la cadena de suministro de productos básicos y la incapacidad de la industria para cumplir se sentirán agudamente. Si los gobiernos y los inversores no actúan, corremos el riesgo de convertir el metal de la electrificación en el metal de la escasez».

El análisis sugiere que en un entorno de oferta limitada, estos disruptores de la demanda podrían desencadenar períodos prolongados de precios altos y fluctuaciones impredecibles del mercado, lo que podría desacelerar el ritmo de los proyectos de transición energética a nivel mundial.

Las implicaciones para la tecnología solar fotovoltaica son potencialmente significativas, y el cobre. Frecuentemente promocionado como una alternativa a la plata cada vez más costosa. como material de metalización.