Los datos muestran que las implementaciones fotovoltaicas a escala de servicios públicos no se distribuiron uniformemente en los EE.UU. UU. en 2024, y el crecimiento se concentrará en Texas, el Medio Oeste y las regiones oeste y sureste de los operadores de sistemas no independientes (ISO).

La red del Consejo de Confiabilidad Eléctrica de Texas (ERCOT) registró 7,6 GW de nueva capacidad fotovoltaica a escala comercial en 2024, seguida por la red del Operador Independiente del Sistema Midcontinent (MISO) (6 GW) y las redes no ISO en el oeste y el sudeste (principalmente Florida), Ambas con 4,7 GW de nueva capacidad solar a escala comercial.

El informe proporciona una variedad de datos granulares sobre implementaciones fotovoltaicas a escala de servicios públicos y el mercado en general.

Costos solares a escala de servicios públicos

El informe de Berkeley Lab mostró que el costo promedio ponderado por capacidad de la energía solar instalada a escala de servicios públicos aumentó fraccionariamente de 2023 a 2024; de US$ 1,59/Wac a US$ 1,61/Wac. Los datos “sólidos” de 2024 se basan en registros de 425 proyectos, que según Berkeley representan el 92% de los proyectos nuevos.

Sin embargo, el costo de la energía fotovoltaica a gran escala varió significativamente según la región y la red. ERCOT registró los precios más bajos, por debajo de 1,5 dólares EE.UU./Wac, mientras que la mayoría de los demás ISO registraron precios en torno a 1,5 dólares EE.UU./Wac. El caso atípico fue el Operador Independiente del Sistema de Nueva York (NYISO), que registró precios superiores a 2 dólares EE.UU./Wac.

Berkeley Lab dijo que esta variación se debía a la disponibilidad de terrenos, las tarifas laborales vigentes y los costos de actualización de la red de transmisión.

El costo nivelado promedio nacional de la energía (LCOE) para la energía fotovoltaica a escala comercial aumentó un 13% el año pasado, de 53 dólares/MWh a 60 dólares/MWh sin créditos fiscales, y de 36 dólares/MWh a 41 dólares/MWh con créditos. fiscales a la inversión o la producción. Los mayores costos de financiamiento, el aumento del gasto de capital y el desempeño estimado ligeramente menor hicieron subir el LCOE promedio nacional, según el informe.

Los seguidores de un solo eje dominan, el c-Si crece

Casi todos (99%) los nuevos proyectos solares a escala de servicios públicos implementaron seguidores de un solo eje en lugar de soportes de inclinación fija el año pasado. Solo 12 proyectos implementaron estantes inclinados fijos en 2024, en comparación con 236 instalaciones montadas sobre seguidores.

El costo de los sistemas de seguimiento cayó en 2024, lo que, combinado con el mayor rendimiento energético por capacidad instalada de los proyectos de seguimiento, hizo que los sistemas de seguimiento fueran mucho más atractivos para los propietarios de los proyectos. Los sistemas de inclinación fija sólo se encuentran ahora en entornos «desafiantes», como áreas con terreno extremo o alto riesgo de clima adverso.

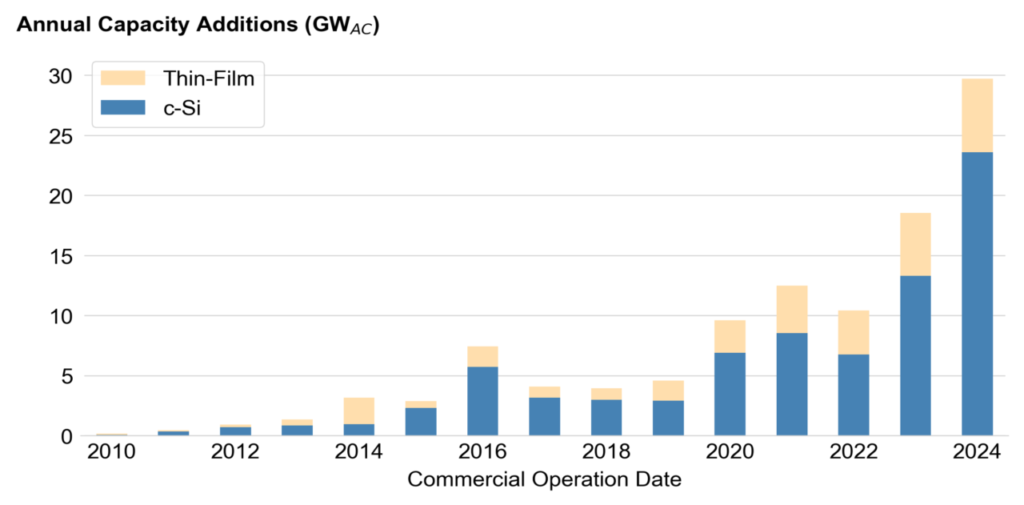

El año pasado también se produjo una expansión significativa en el despliegue de tecnología solar c-Si a escala de servicios públicos. La capacidad solar anual de c-Si casi se duplicó en 2024, alcanzando los 23,4 GW en comparación con alrededor de 13,3 GW en 2023.

Por el contrario, los despliegues de película delgada se mantuvieron bastante constantes, aumentando menos de 1 GW, de 5,24 GW en 2023 a 6,13 GW en 2024. Esto probablemente se debe a que Estados Unidos solo tiene un importante productor de módulos de película delgada, First Solar.

Estados Unidos tenía 79,19 GW de capacidad solar c-Si a escala comercial y 30,74 GW de capacidad de película delgada a escala comercial a finales de 2024.

Aumentan los compradores corporativos

Las corporaciones fueron los mayores compradores de energía solar a gran escala en Estados Unidos el año pasado, una novedad en la industria.

Los compradores corporativos firmaron acuerdos de compra de energía (PPA) por 9,8 GW de energía solar a escala de servicios públicos en 2024, lo que representa el 33 % de todos los acuerdos firmados. Las empresas de servicios públicos propiedad de inversores firmaron PPA por 5,4 GW, las empresas de servicios públicos propiedad de inversores monopólicos por 5,2 GW y las empresas de servicios públicos por 4,6 GW.

Esta es la primera vez que las corporaciones lideran las cifras de compra, según los datos disponibles públicamente de Berkeley Lab, y en 2024 también se duplicó con creces la capacidad de los PPA corporativos. El año pasado, los PPA corporativos ascendieron a 4,7 GW, por detrás de los 6 GW acordados por las empresas de servicios públicos propiedad de inversores.

El sector de PPA solares corporativos realmente comenzó en 2020, cuando los acuerdos anuales aumentaron de 684 MW a más de 2,2 GW. Salvo una caída en 2022, aumentará gradualmente, alrededor de 1 GW al año, antes de aumentar sustancialmente en 2024.

Las grandes empresas tecnológicas estadounidenses han liderado acuerdos corporativos de energía solar en los últimos tiempos. Gigantes como Amazon, Google y Meta han firmado acuerdos por varios GW para energía solar a escala de servicios públicos, en gran medida para respaldar la operación de centros de datos.

El informe de datos del Laboratorio Nacional Lawrence Berkeley se puede encontrar aquí.