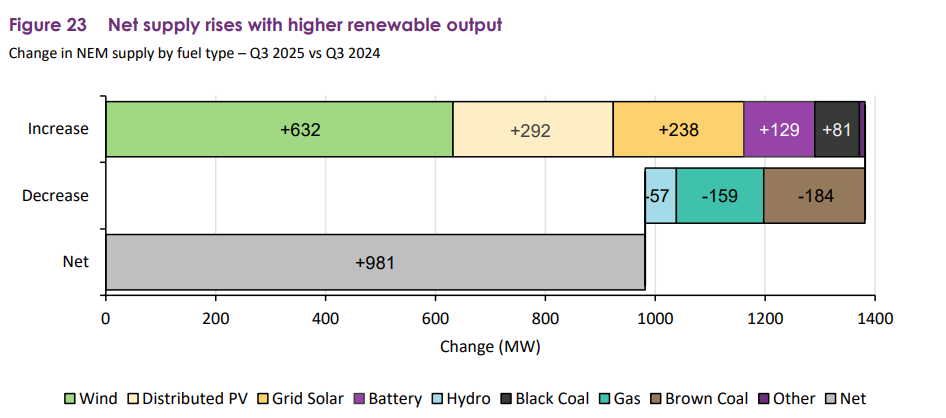

La generación solar a escala de rojo aumentó un 16 % interanual durante el tercer trimestre de 2025, estableciendo un nuevo récord para cualquier período del tercer trimestre. El aumento de generación neta de 238 MW fue el resultado de 289 MW de nuevas incorporaciones de capacidad, 24 MW de instalaciones de puesta en servicio y 18 MW de mejoras a la flota existente.

La descarga económica redujo la producción potencial en 90 MW, mientras que la reducción representó 4 MW de generación perdida, lo que demuestra la creciente necesidad de soluciones de almacenamiento para capturar el exceso de producción solar durante los períodos de máxima generación.

Nueva Gales del Sur lideró la expansión de la capacidad solar con 140 MW de generación adicional, seguida de Victoria con 71 MW y Queensland con 27 MW. Australia del Sur registró una caída marginal del 1,6% en la producción solar.

La distribución geográfica del crecimiento refleja la capacidad de la infraestructura de transmisión y las oportunidades de conexión a la red en toda la costa este, y las regiones solares establecidas continúan atrayendo inversiones. Al mismo tiempo, los mercados emergentes desarrollan sus carteras de energía renovable.

Los factores de capacidad disponible ponderados por volumen para las instalaciones solares establecidos a escala de red se mantuvieron consistentes con los del año anterior. Queensland logró el factor de capacidad promedio más alto con un 25,3%, lo que representa un aumento de 1,3 puntos porcentuales con respecto al tercer trimestre de 2024.

Victoria registró la mejora más sustancial con un aumento de 2,3 puntos porcentuales hasta el 19,4%, mientras que Nueva Gales del Sur disminuyó 1,5 puntos porcentuales hasta el 18,0% y Australia del Sur disminuyó marginalmente hasta el 20,9%.

El segmento de energía solar distribuida continuó expandiéndose, con una producción fotovoltaica distribuida en todo el NEM que aumentó en 292 MW para alcanzar un nuevo récord en el tercer trimestre.

Este crecimiento contribuyó a récords de demanda mínima en múltiples regiones: NEM registró una demanda mínima de 10.175 MW, Nueva Gales del Sur alcanzó 3.265 MW, Queensland alcanzó 2.790 MW y Australia del Sur registró una demanda mínima negativa de 14 MW.

Estos niveles mínimos de demanda subrayan la creciente presencia de instalaciones solares detrás del medidor y su influencia en los patrones de demanda tradicionales.

La implementación del almacenamiento de energía en baterías aumenta un 150% año tras año.

La implementación del almacenamiento de baterías se aceleró durante el tercer trimestre de 2025, con 2936 MW de nueva capacidad y 6482 MWh de almacenamiento de energía ingresando al NEM desde finales del tercer trimestre de 2024. La descarga de la batería promedió 215 MW durante el trimestre, lo que representa un aumento del 150 % con respecto al año anterior.

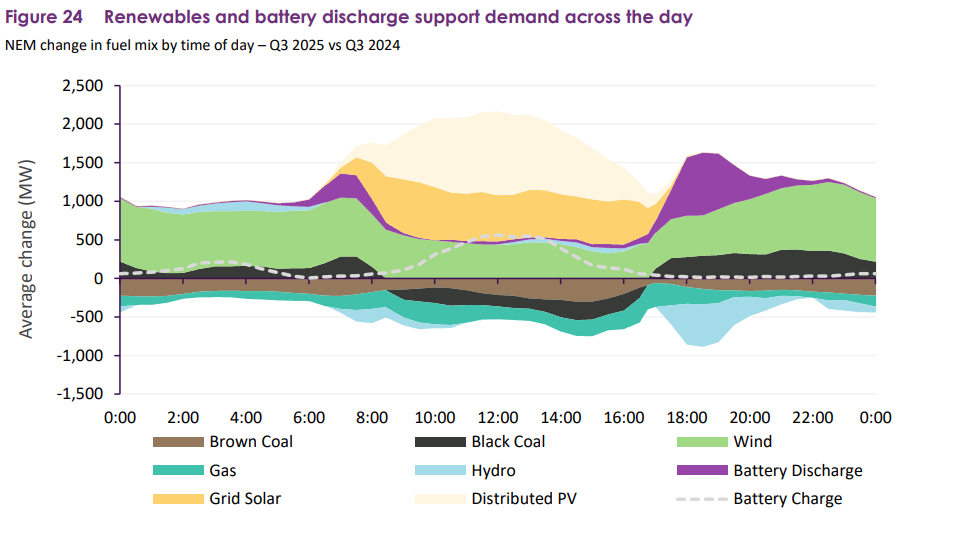

La expansión alteró principalmente las operaciones de la red, y los sistemas de baterías brindaron un soporte esencial durante los períodos de máxima demanda nocturna, cuando la generación solar disminuye y los patrones de demanda tradicionales crean desafíos de suministro.

La descarga de la batería aumentó en 463 MW año tras año durante las horas pico de la tarde entre las 1600 y las 2000, lo que representa un crecimiento del 177% que abordó los requisitos de estabilidad de la red.

Esta producción adicional de batería redujo los requisitos de despacho para la generación a gas en un 11% y la producción hidroeléctrica en un 3,5% durante los períodos de alta demanda, lo que demuestra cómo el almacenamiento de energía desplaza a las fuentes de generación de mayor costo y al mismo tiempo proporciona capacidades superiores de respuesta de la red.

AEMO afirma que estos sistemas de baterías demostraron estrategias operativas sofisticadas a través de sus patrones de estado de carga (SoC), alcanzando su punto máximo al final de la tarde antes de descargarse durante las horas de la noche. Este comportamiento se alinea con los requisitos de la red y refleja la capacidad de la tecnología para proporcionar capacidad predecible y despachable cuando más se necesita.

Los datos operativos sugieren que se están implementando sistemas de baterías para maximizar tanto los beneficios de la red como los retornos comerciales, con la carga ocurriendo durante períodos de abundancia de energía renovable y la descarga cuando la demanda alcanza su punto máximo.

La integración de las tecnologías solares y de almacenamiento creó una dinámica de mercado compleja que reveló tanto oportunidades como desafíos para los operadores de la red. Queensland registró el precio spot promedio trimestral más bajo en todo el NEM con 72 dólares australianos/MWh (47,21 dólares estadounidenses/MWh), con un récord del 25,9% de los intervalos de despacho que experimentaron precios negativos o nulos.

Este patrón de precios refleja la abundancia de generación de energía renovable durante períodos específicos, cuando la producción solar alcanza su punto máximo durante las horas del mediodía y los sistemas de almacenamiento brindan flexibilidad adicional.

La descarga económica de generación solar aumentó de 237 MW en el tercer trimestre de 2024 a 327 MW en el tercer trimestre de 2025, pasando del 14 % de la disponibilidad solar promedio al 16 %. Queensland experimentó el aumento más sustancial, con 92 MW de descarga adicional, alcanzando más del 25 % de la producción solar disponible a escala de red, mientras que los precios negativos diurnos crecieron 13 puntos porcentuales hasta el 66 %. Los datos indican oportunidades para que los desarrolladores optimicen los diseños de proyectos incorporando componentes de almacenamiento que puedan capturar la generación que de otro modo estaría restringida.

La reducción de la red de generación solar aumentó marginalmente de 60 MW en el tercer trimestre de 2024 a 64 MW en el tercer trimestre de 2025, mientras que, como porcentaje de la disponibilidad solar promedio, disminuyó 0,3 puntos porcentuales hasta el 3,1 %.

La reducción de energía eólica aumentó de manera más sustancial, de 47 MW a 78 MW, y la mayor parte del aumento de 31 MW se produjo en Victoria y Australia del Sur. La divergencia entre los patrones de reducción de energía solar y eólica sugiere diferentes desafíos de integración de la red para cada tecnología.

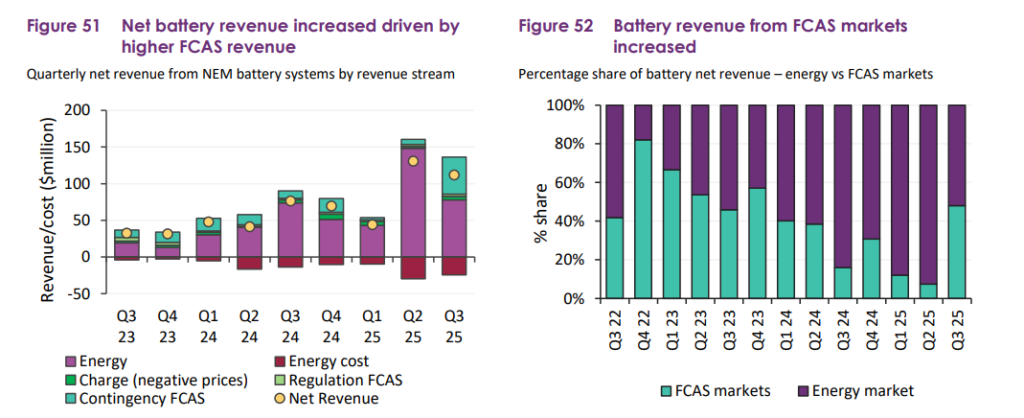

Los sistemas de baterías demostraron una captura de valor excepcional más allá del arbitraje energético, y su papel en la dinámica de fijación de precios se volvió cada vez más prominente. La descarga de baterías fijó precios marginales en el 9% de los intervalos durante el tercer trimestre de 2025, cuatro puntos porcentuales más que el año anterior, mientras que la carga de la batería influyó en la fijación de precios en el 9% de los intervalos, lo que representa un aumento similar.

El precio medio cuando la descarga de la batería fue marginal alcanzó los 185 AUD/MWh, aunque esto representó una disminución de 314 AUD/MWh con respecto al tercer trimestre de 2024, lo que refleja una reducción general de la volatilidad de los precios.

La diversificación de los ingresos fortaleció el argumento comercial para las inversiones en baterías, con un aumento de los ingresos netos por baterías, impulsado por mayores ingresos por servicios auxiliares de control de frecuencia.

Los sistemas de almacenamiento de energía por batería (BESS) dominaron la cuota de mercado de los servicios auxiliares de control de frecuencia (FCAS) en ciertas regiones, representando el 77% del volumen del mercado de contingencia y regulación en el tercer trimestre de 2025.

Las energías renovables y el almacenamiento de energía reducen los precios spot mayoristas promedio

Los precios mayoristas de la electricidad reflejanon la influencia estabilizadora del aumento de la capacidad de almacenamiento y la generación de energía renovable. Los precios al contado mayoristas promediaron 87 dólares australianos por MWh en todas las regiones NEM, lo que representa una disminución del 27% con respecto al tercer trimestre de 2024 y una reducción del 38% con respecto al segundo trimestre de 2025.

La volatilidad de los precios, medida por precios spot que superan los 300 dólares australianos/MWh, disminuyó en todas las regiones, agregando sólo 6 dólares/MWh al promedio trimestral del NEM en comparación con los 31 dólares australianos/MWh del año anterior: una reducción del 82% que demuestra el efecto estabilizador del aumento de la capacidad de almacenamiento.

Los precios promedio ponderados por volumen en las regiones NEM oscilaron entre 80 AUD/MWh en Queensland y 124 AUD/MWh en Australia del Sur, lo que representa reducciones del 22% al 38% en comparación con el tercer trimestre de 2024.

Estas reducciones de precios, facilitadas por una mayor flexibilidad de generación y almacenamiento de energía renovable, se traducen en ahorros de costos para los consumidores de electricidad y al mismo tiempo mantienen la confiabilidad del sistema.

Los datos operativos del tercer trimestre de 2025 revelan cómo las tecnologías solares y de almacenamiento están remodelando el mercado eléctrico de Australia a través de una mayor estabilidad de la red, una reducción de las emisiones y una mayor eficiencia económica.

Las emisiones totales cayeron a 28,1 millones de toneladas de dióxido de carbono equivalente, un 1,2% menos que en el tercer trimestre de 2024, mientras que la intensidad de las emisiones prometió 0,57 toneladas de dióxido de carbono equivalente por MWh, lo que representa un mínimo histórico y una mejora interanual del 4,4%.

Los datos de la cartera de conexiones indican un impulso de crecimiento continuo, con una fuerte actividad de registro y solicitudes constantes para nuevos proyectos solares y de almacenamiento. El aumento de la capacidad avanzó a través de las etapas de solicitud, implementación del proponente y puesta en servicio a lo largo del año, lo que sugiere una actividad de desarrollo sostenida en múltiples fases del proyecto.

El desempeño del tercer trimestre de 2025 establece las tecnologías solares y de almacenamiento como componentes fundamentales de la transformación del sistema eléctrico de Australia.

La combinación de niveles récord de implementación, integración operativa sofisticada y resultados favorables en el mercado demuestra que estas tecnologías están cumpliendo su promesa de permitir una mayor penetración de la energía renovable y al mismo tiempo mantener la confiabilidad de la red y la eficiencia económica.