¿Habrá una tarifa diferente para cada región?

Si esta investigación pretende poner fin al juego de golpear al topo que el gobierno estadounidense ha estado jugando con los fabricantes chinos en todo el Sudeste Asiático con los derechos antidumping y compensatorios (AD/CVD) investigaciones, entonces tendría sentido que el polisilicio chino se convierta en el más arancelado.

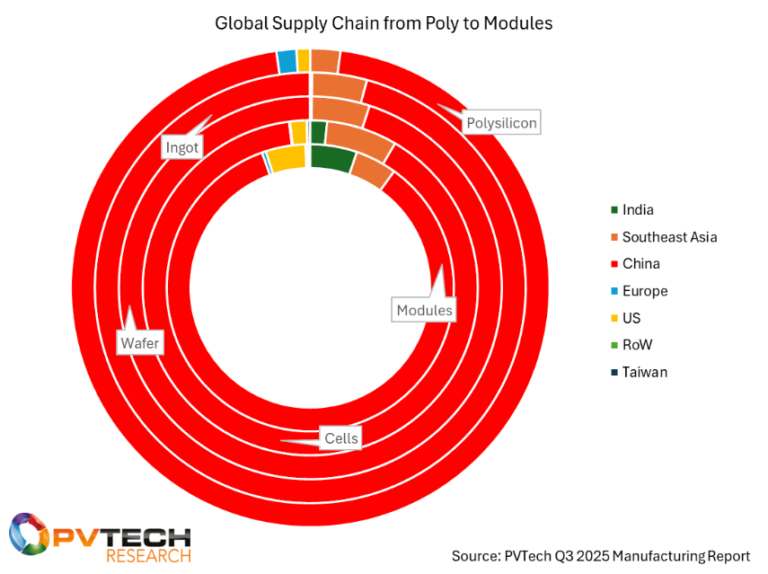

Después de todo, nuestros datos indican que casi el 60% de los módulos extranjeros que ingresan a Estados Unidos se originan en el Sudeste Asiático. Por lo tanto, tendría más sentido apuntar a ellos en la fuente. Esto sería una mala noticia para la mayoría de los fabricantes que todavía obtienen su polisilicio en China, pero sería una gran noticia para empresas como OCI.

Sin embargo, ¿no sustituiría eso un juego de golpear al topo por otro? En lugar de células, ¿sería polisilicio? La respuesta es potencial, pero si esta política tiene como objetivo eliminar el monopolio chino sobre el polisilicio, sería una forma muy eficaz de hacerlo.

La otra opción, mucho menos probable, sería imponer aranceles elevados a todo el polisilicio que ingresa a Estados Unidos desde el exterior. Si bien esto sería ideal para la fabricación interna de EE.UU. UU., perjudicaría los precios a corto plazo en toda la cadena de suministro y, lo que es más importante, podría ralentizar futuros despliegues solares.

¿Qué significa eso en el corto plazo? En los últimos meses, hemos visto una mayor demanda de polisilicio, sobre todo de Daqo New Energy (ver gráfico a continuación), lo que sugiere que ahora están logrando vender parte de su inventario a un precio más alto. Esto indica acumulación de existencias en EE.UU. Mientras los participantes del mercado se preparan para la decisión. Sin embargo, la Sección 232 puede aplicarse retroactivamente y la cantidad almacenada podría no ser segura.

¿Qué significa esto para la gestión de la cadena de suministro en EE.UU.? UU.?

La sección 232 tiene la autoridad para apuntar a subproductos de la materia prima original. ¿Esta investigación se centrará en todos los subproductos del polisilicio? ¡La respuesta más probable es sí! Sería absurdo si sólo se centraran en el polisilicio sin el resto de la cadena de suministro. Después de todo, es una pieza crucial en el rompecabezas de las políticas destinadas a crear una cadena de suministro solar absolutamente nacional.

Esto plantea la cuestión de satisfacer la demanda en Estados Unidos. Nuestros datos indican que la brecha entre los módulos de polisilicio en los EE.UU. UU. es de aproximadamente 18 GW, excluyendo cualquier otro cuello de botella que exista en torno a las obleas y las células.

Estados Unidos no tiene suficiente oferta para satisfacer su demanda y no lo hará en el corto plazo, como se muestra en el gráfico siguiente. Estados Unidos debe adquirir la diferencia de proveedores externos; por lo tanto, tendría sentido esperar alguna cuota de polisilicio exento, y la buscaríamos cuando se publique la decisión.

La Coalición para una América Próspera (CPA), una organización sin fines de lucro que se centra en la política fabricante de Estados Unidos, ha pedido una cuota arancelaria para el polisilicio que afectaría a toda la cadena de suministro, y no sólo al polisilicio.

en su comentarios enviados al Departamento de Comercio (DoC)pidió un “arancel protector” de 0,20 dólares estadounidenses por vatio contra todos los módulos solares importados a Estados Unidos, debido a que el país tiene suficiente capacidad de fabricación nacional para cubrir el mercado. Como la organización estima que este no es el caso de los lingotes, obleas y células solares, desarrolló una tarifa diferente para cada uno, con un arancel de 0,10 dólares por vatio para las “importaciones de células solares fuera de cuota”, que fija en 30GW.

Para los lingotes y obleas, se exige una tarifa de 0,07 dólares EE.UU. por vatio, mientras que para el polisilicio se fijaría en 10 dólares EE.UU. el kilogramo con un límite de asignación dentro del contingente de 40.000 toneladas métricas de polisilicio.

La segunda parte de la pregunta se refiere a la naturaleza transfronteriza de la cadena de suministro del polisilicio. Actualmente, Estados Unidos tiene una capacidad de obleas casi nula (fuera de propiedad de Corningque puso en funcionamiento su planta en el tercer trimestre de este año). Si adquiere polisilicio en EE.UU. UU., debe enviarlo al extranjero para procesarlo en apuestas, celdas y otros productos antes de traerlo de regreso.

En el corto plazo, cualquiera que quiera hacer eso tendrá una gobernanza estricta sobre su cadena de suministro. Además, podrían evitar un arancel (232) pero exponerse a otro arancel (AD/CVD). Sería simplemente una cuestión de qué arancel es más aceptable.

¿Cuándo entrarán en vigor los aranceles?

Las reglas para una investigación 232 permiten a los departamentos pertinentes completar su investigación y otros 90 días para que el presidente tome decisiones políticas. Sin embargo, la realidad es que este cronograma debe tomarse como indicativo, y los cronogramas de investigación rara vez se ajustan a ese cronograma.

Para aumentar la confusión, hemos estado recibiendo estimaciones variables sobre la fecha de finalización de la investigación. La vara de medir que utilizan otros analistas es la investigación sobre el cobre 232, que dura aproximadamente 121 días. También se aceleró la investigación farmacéutica; aunque creemos que Estados Unidos podría retrasar los resultados de la investigación a medida que desarrolle una política farmacéutica más integral.

Esto pone de relieve que las conclusiones de la investigación pueden no ser suficientes; También determinará voluntad política para traducirlos en políticas. Sin embargo, la falta de mención de la energía solar durante la reunión entre el presidente Trump y el presidente Xi indicaría que la investigación procedería sin interferencias políticas.

Dicho esto, actualmente estimamos que la investigación será relativamente breve. Los hechos son que existe un claro monopolio chino en el mercado, y para que la industria estadounidense pueda competir en condiciones justas y equitativas, necesitaría proteger su industria local. Estos hechos no están en disputa por ninguna de las partes; La única pregunta en debate es cuánto sería un arancel efectivo que ayudaría a apoyar a las industrias locales sin dañar el resto de la cadena de suministro.

Por lo tanto, estamos de acuerdo con muchos otros analistas, en particular Roth Capital, en que los aranceles deberían estar listos en las próximas semanas (si el cierre del gobierno no ha impactado el cronograma).

Para obtener más información sobre cómo gestionar el riesgo de su cadena de suministro en estos tiempos, comuníquese con nuestro equipo de investigación de mercado aquí. Más por venir Tecnología fotovoltaica y de Tecnología fotovoltaica Investigación de Mercado cuando se divide la decisión de la investigación.