La respuesta más obvia a esto último es eludir algunos de los problemas de la cadena de suministro global que se han vuelto comunes en el sector de las energías renovables, particularmente entre Estados Unidos y China. En su prospecto de oferta pública inicial, Sungrow enumeró sus principales riesgos comerciales como “riesgos operativos, cumplimiento y requisitos regulatorios”, incluidas “incertidumbres asociadas con tarifas” e “incertidumbres asociadas con tensiones geopolíticas”.

Sin embargo, como dice Cormac Gilligan, director asociado de S&P Global Commodity Insights Tecnología fotovoltaica premiumtambién podría haber un elemento tecnológico, ya que la creciente complejidad técnica del espacio de las energías renovables ha aumentado las demandas de capital para quienes desean invertir en las últimas tecnologías.

Los planes de Sungrow de invertir más en el espacio solar y de almacenamiento, a pesar de su experiencia en la producción de inversores, llegan en un momento en el que, según Gilligan, trabajar con un solo tipo de tecnología es cada vez más inviable desde el punto de vista financiero.

«Los días en que se puede ser un proveedor de tecnología singular son limitados», explica Gilligan. «Las empresas de módulos solares se han expandido en los últimos años hasta tener capacidades de almacenamiento de energía en baterías; ahora es muy difícil ser un único proveedor de tecnología, dada la prevalencia de la cantidad de actividad en energía solar más almacenamiento. [with] La cobicación y las plantas de energía híbridas están activas en el mercado”.

Diversificando la tecnología

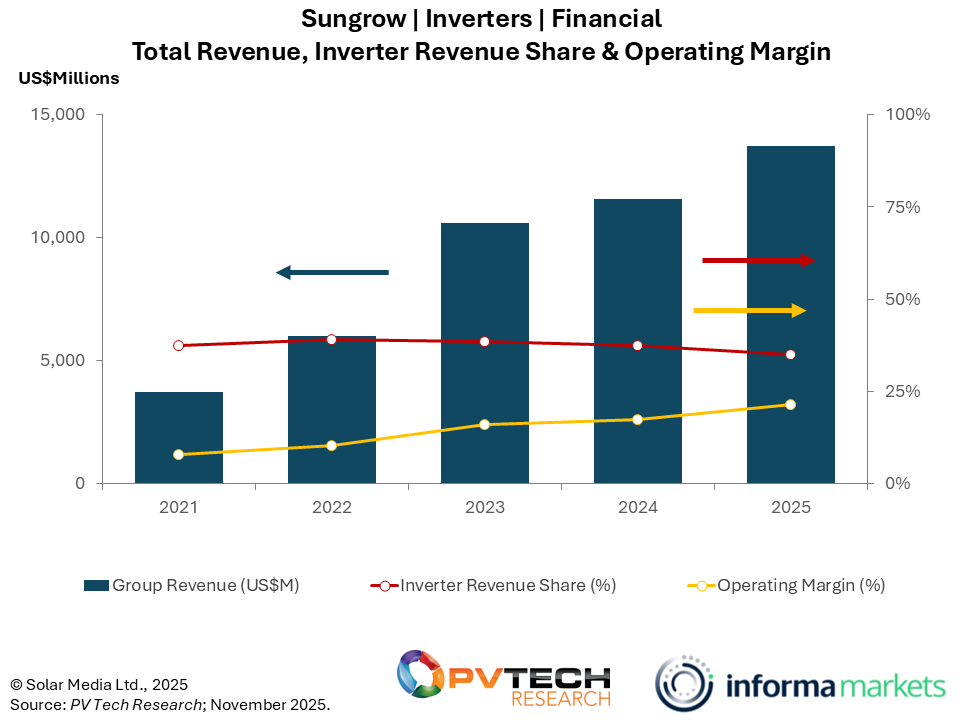

Este abandono de la dependencia de un único tipo de tecnología se confirma en los propios resultados financieros de Sungrow. Esto no quiere decir que la empresa se haya alejado del sector de inversores en su conjunto (se prevé que las ventas de inversores de la empresa se dupliquen con creces desde 2022 hasta finales de 2025, según PV Tech Market Research), pero otras tecnologías son una parte creciente de la estrategia de generación de ingresos de Sungrow.

«Las ventas de sistemas de almacenamiento de energía (ESS) de la empresa han aumentado y ahora representan más del 30 % de los ingresos totales, frente al 13 % en 2021», dice Mollie McCorkindale, analista senior del equipo de PV Tech Market Research. Esto se muestra en el gráfico a continuación, donde los ingresos por inversores de Sungrow han representado un porcentaje menor de los ingresos totales a lo largo del tiempo, a pesar del crecimiento general de los ingresos.

Las cifras de PV Tech Research muestran que la contribución de las ventas de inversores a los ingresos totales de Sungrow ha caído marginalmente del 39% en 2022 a un mínimo del 37% en 2024, y McCorkindale dice que se prevé que esta cifra caiga aún más hasta el 35% para finales de este año. Esto contrasta marcadamente con los productos de almacenamiento de la compañía, donde la contribución a los ingresos casi se ha triplicado del 12% en 2022 al 33% en 2025.

De hecho, invertir en capacidad de fabricación de una sola tecnología, al menos en los sectores solar y de almacenamiento, podría ser desaconsejable para las empresas debido a la actual desaceleración fabricante en el sector solar mundial.

En Europa, por ejemplo, las cifras de sun.store demuestran que Los precios de los inversores se recuperaron por primera vez en meses tras la sobreproducción. de especialistas en ambos sectores, y McCorkindale sostiene que “una situación de exceso de oferta en el mercado” hizo que las ventas fueran un desafío para muchas empresas.

«Muchos fabricantes de inversores se han expandido de una forma u otra al mercado del almacenamiento de energía», explica McCorkindale. “Podrían producir celdas de batería, ensamblar ESS, crear sistemas de conversión de energía (PCS) o diversificar su fabricación de inversores para inversores que incluyan de almacenamiento de energía.

«Esta integración cruzada permite a las empresas lograr una mayor estabilidad financiera en respuesta a las fluctuaciones en la demanda de inversores o sistemas de almacenamiento de energía».

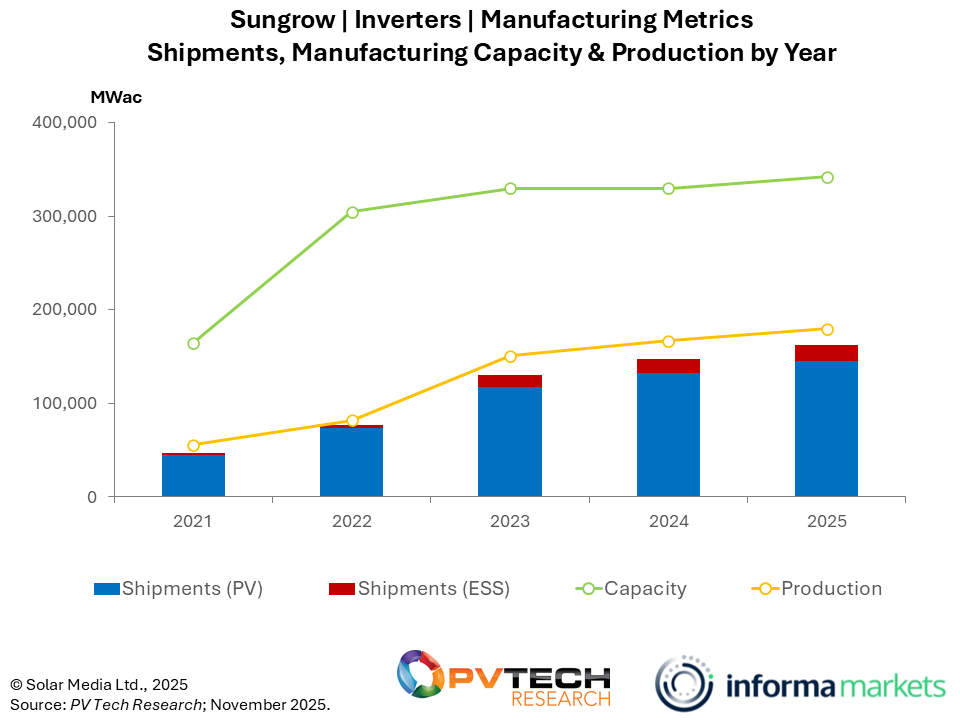

Sin embargo, McCorkindale señala que los fabricantes de inversores, como Sungrow, todavía están buscando ampliar la capacidad de fabricación de inversores, anticipando un aumento de la demanda y el fin de la crisis que ha afectado a la industria en los últimos años. El siguiente gráfico muestra cómo la capacidad de fabricación total de Sungrow ha aumentado en los últimos años, a pesar de una desaceleración en las adiciones de capacidad total, mientras que la producción anual de inversores ha aumentado de manera constante.

«La mayoría de los fabricantes de inversores están ampliando actualmente su capacidad de fabricación», afirma McCorkindale. «Esto no indica una falta de capacidad existente, sino más bien una respuesta a la creciente demanda prevista en el mercado. Como resultado, estas empresas sienten la necesidad de expandirse para seguir siendo competitivas con fabricantes más grandes como Sungrow y Huawei, que poseen capacidades de producción significativamente mayores que otros fabricantes de inversores».

Incrementar el mercado total disponible

Gilligan sostiene que alejarse de la inversión en un solo tipo de tecnología y trabajar con una gama de productos en todo el espacio de la energía limpia es una razón clave para que las empresas de la industria de las energías renovables busquen recaudar más fondos en la actualidad.

«Las empresas se están moviendo horizontalmente, a lo largo de la cadena de valor de las tecnologías limpias; lo que eso significa, en mis términos, es que aquellas que históricamente han estado activas en el sector solar y eólico ahora pueden estar pasando al hidrógeno verde, por ejemplo, o al almacenamiento de energía en baterías», explica.

«Para una empresa de inversores, eso puede significar simplemente hacer inversores de almacenamiento de energía, o puede significar hacer otras partes de la cadena de suministro; podría ser comprar celdas y ensamblar paquetes de baterías, podría ser integrar inversores, incluso cosas crear como un bloque de CA donde se integran los módulos de batería y la conversión de energía».

“Ya no está tan aislado como en el pasado”, continúa, y sugiere que la creciente prevalencia de proyectos híbridos de energía renovable demuestra el apetito de los inversores por una producción de energía limpia más multifacética. A principios de este año, los expertos de LevelTen Energy argumentaron que “Todo el mundo habla de” la cobertura de baterías con proyectos de generación de energía renovable en Europa. como una forma de proporcionar estabilidad en medio de las vulnerabilidades de la red y hacer que los proyectos sean más financiables.

«En mi opinión, cada vez está más interconectado», afirma Gilligan. «Lo que estamos viendo una escala de servicios públicos es un número creciente de plantas de energía híbridas, cualquier combinación de energía solar, eólica y almacenamiento de energía, y tal vez incluso hidrógeno verde, y cualquier número de estas soluciones podría estar hipotéticamente en un sitio, o en dos o tres. La experiencia y la interactividad entre los diferentes equipos están creciendo».

Gillian también sostiene que combinar una serie de tecnologías que están creciendo a diferentes ritmos es importante para el éxito de la transición a las energías renovables. Cifras de la previsión de SolarPower Europe La capacidad solar mundial crecerá un 10% a finales de 2025una desaceleración significativa del crecimiento interanual del 33% observado en 2024 y del 87% interanual observado en 2023. Al mismo tiempo, las baterías se están instalando más rápido que nunca, con una tasa de crecimiento del 54% en el primer semestre de este añoy puede seguir proporcionando crecimiento para proyectos de generación de energía renovable que, según Gilligan, se acercan a sus «desafíos de mediana edad».

«Es realmente importante tener escala en cualquier vertical en el que opera en este momento, no sólo ser grande por ser grande sino porque te brinda economías de escala», explica. «El otro aspecto que es realmente importante, especialmente en estas áreas de más rápido crecimiento, es el tiempo de comercialización, en términos de innovar un producto. La velocidad y la escala son dos claves para la supervivencia en esta era en la que el mercado solar y eólico tal vez esté atravesando sus desafíos de mediana edad».

En última instancia, dice, las empresas buscan “aumentar su mercado total disponible” e invertir en la producción y venta de una gama tan amplia de tipos de tecnología como sea posible como mecanismo de cobertura para protegerse de los cambios en el valor de un solo tipo de tecnología.

Desafíos de la cadena de suministro global

La importancia de reducir el riesgo de las inversiones es particularmente apremiante considerando las incertidumbres actuales de la cadena de suministro global; Como dice Gilligan, “los mercados son un poco más desafiantes, en el sentido de que hay aranceles y derechos”, que están afectando la toma de decisiones de las empresas.

Sungrow, por su parte, destacó a Estados Unidos y los altos aranceles recíprocos que ha amenazado contra las importaciones chinas en su prospecto de salida a bolsa en Hong Kong.

Otras preocupaciones para los fabricantes chinos de tecnologías limpias son las nuevas reglas de ‘Entidad Extranjera de Preocupación’ (FEOC) para proyectos solares en los EE.UU. UU. que buscan créditos fiscales, que limitan la proporción de hardware de fabricación china permitida, incluidos los inversores. Sungrow tiene una importante presencia en el mercado de EE.UU. UU., y las cifras de Wood Mackenzie muestran que, en 2024, Sungrow fue el principal vendedor de inversores en EE.UU..

Si bien la reubicación de recursos de China continental a Hong Kong no necesariamente solucionaría estos problemas, este podría ser el punto de partida para mayores inversiones de Sungrow en fabricación en el extranjero.

La compañía dice que tiene 119 GW de capacidad de fabricación de inversores actualmente en funcionamiento en China continental y una capacidad en el extranjero de 50 GW. Gilligan dice que las inversiones en trabajo en el extranjero pueden tomar la forma de la construcción de nuevas fábricas o simplemente la contratación de trabajadores locales en mercados donde una empresa quiere incursionar.

«En algunos casos, puede haber fabricación local o crear equipos», explica. «Tal vez las empresas no desarrollan el aspecto de fabricación, pero es posible que quieran localizar equipos para Europa, India, EE. UU. y todos los mercados principales. Ventas, soporte de servicio y cosas así». [are important] y «local por local» es lo que a veces se escucha.

“Las empresas están teniendo que mejorar las habilidades de los miembros del equipo y hacerlos duales. [experts] en el sentido de que no sólo son activos en la energía solar, sino que también tienen que ser [active] en energía solar más almacenamiento y desarrollar sus capacidades en el espacio para aprovechar la ola de oportunidades más grandes”.

Según Gilligan, la creciente complejidad técnica de muchos de estos proyectos de energía limpia y la demanda de equipos de trabajadores cada vez más internacionales con la mayor variedad de habilidades posibles están impulsando la demanda de una mayor financiación en el espacio de las energías renovables.

«El creciente nivel de sofisticación en general en el mundo de las tecnologías limpias requiere mayores cantidades de financiación».