El ultimo

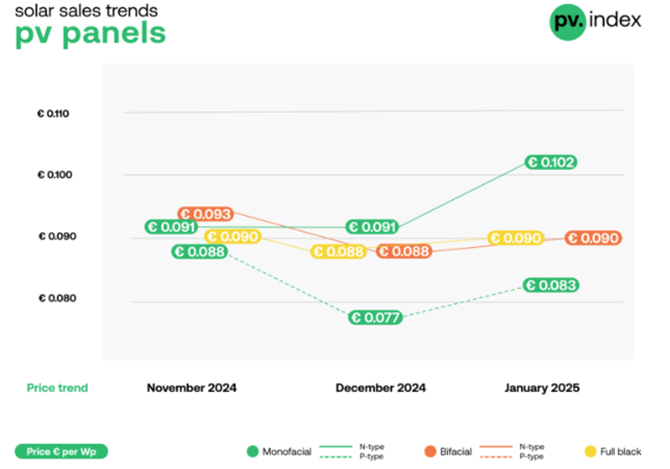

El año pasado, el mercado fotovoltaico europeo experimentó uno de los ciclos de exceso de oferta más intensos de su historia. Los fabricantes chinos enviaron muchos más módulos de los que el mercado podía absorber, lo que llevó los precios a mínimos sin precedentes y desencadenó una agresiva guerra de precios. Según el índice fotovoltaico de sun.store de enero, los precios de los módulos a finales de 2024 y principios de 2025 cayeron hasta 0,085-0,095 euros/W (0,098-0,109 dólares estadounidenses), lo que obligó a los distribuidores e instaladores de toda Europa a descargar inventarios rápidamente sólo para mantener la liquidez.

A medida que se desarrolló esta situación, el gobierno chino comenzó a implementar medidas destinadas a restaurar la disciplina dentro de la industria. Una de las señales más significativas fue la reducción de la devolución del IVA a la exportación para células solares sin ensamblar (Código SA 85414200) y módulos fotovoltaicos ensamblados (Código SA 85414300) del 13% al 9%, medida ampliamente interpretada como un intento de enfriar los volúmenes excesivos de exportación y estabilizar los precios.

Este artículo requiere Suscripción PremiumSuscripción Básica (GRATIS)

¿Ya estás suscriptor? Iniciar sesión

Prueba Premium por solo $1

- Acceso premium completo durante el primer mes por solo $1

- Se convierte a una tasa anual después de 30 días a menos que se cancele

- Cancelar en cualquier momento durante el período de prueba.

Prima de Beneficios

- Análisis y entrevistas de expertos de la industria.

- Acceso digital a la revista PV Tech Power

- Descuentos exclusivos para eventos.

O continúa leyendo este artículo gratis

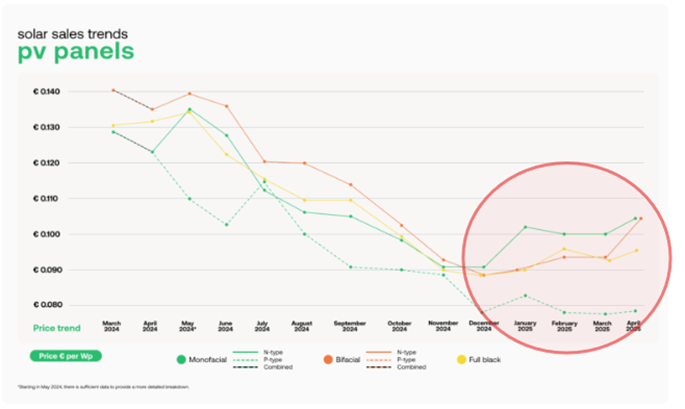

A pesar de la continua liquidación de existencias en las primeras semanas del año, el primer trimestre de 2025 ya mostró un modesto ajuste al alza en los precios de los módulos tipo n. Este cambio fue impulsado en parte porque los fabricantes chinos restringieron deliberadamente las entregas a sus almacenes europeos. La mayoría de los principales productores optaron por mantener los inventarios locales en niveles mínimos durante la primera mitad del año. Los distribuidores que habían obtenido material anteriormente se beneficiaron temporalmente de las mejores condiciones de mercado. Muchos racionalizaron sus carteras de productos para evitar quedarse con un exceso de existencias. Lo que anteriormente habían sido grandes excedentes de almacén evolucionaron gradualmente hacia una gestión de inventario más disciplinada o plazos de entrega más prolongados para nuevas entregas.

Al mismo tiempo, las señales de China sugirieron nuevos pasos hacia la estabilización de la industria. A mediados de año, representantes del Ministerio de Industria y Tecnología de la Información mantuvieron conversaciones con los principales actores del sector sobre posibles medidas para apoyar el mercado. Cada vez más, estas conversaciones se centraron en la consolidación, y los principales fabricantes exploraban fusiones y adquisiciones como medio para absorber a competidores más pequeños y restablecer el equilibrio en la cadena de suministro.

El tema de la reducción de la devolución del IVA –del 9% al 0%– estuvo en el centro de atención durante la mayor parte del año. A partir del segundo trimestre de 2025, los fabricantes de módulos advirtieron repetidamente sobre posibles aumentos de precios, incluso para los pedidos en curso que aún no habían salido de China. Estos anuncios contribuyeron inicialmente a una aceptación a corto plazo de precios ligeramente más altos; Sin embargo, la ausencia de cualquier cambio real de política, combinada con la incertidumbre sobre su momento, probablemente influyó en las decisiones de compra en los meses siguientes. Como resultado, los precios se estabilizaron en gran medida a mediados de año, y continuaron una ligera tendencia a la baja hasta finales del tercer trimestre de 2025.

En las últimas semanas se ha hecho visible un cambio en esta tendencia. Ya en el tercer trimestre, numerosos fabricantes informaron de volúmenes significativos de módulos enviados desde China a Europa, y desde entonces otros productores se han sumado a esta ola de entregas salientes aceleradas. Se supone ampliamente que este aumento en la asignación de existencias se debe a las expectativas de una reducción en los niveles de devolución del IVA a principios del nuevo año, aunque la ausencia de confirmación oficial aún deja lugar a la incertidumbre.

Este patrón se parece a la situación de exceso de oferta del año pasado, que resultó en pérdidas sustanciales para muchos actores de la industria.

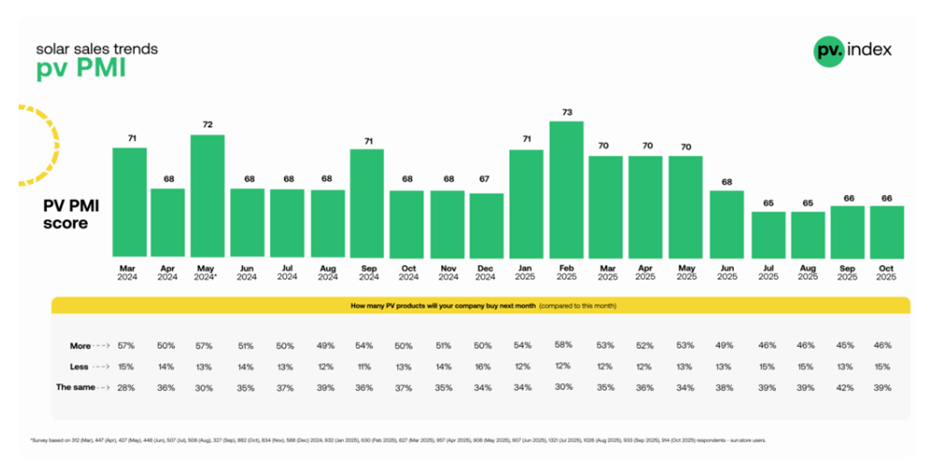

Si bien no todos los fabricantes han acumulado inventario en la misma escala, y los distribuidores hoy en día generalmente tienen menos existencias que hace un año, la combinación de mayores envíos entrantes y menor demanda, también reflejada en el puntaje PMI de sun.store, incluso puede ser suficiente para desencadenar fluctuaciones notables en los precios. Dado que varios indicadores ya indican cambios, es probable que los próximos meses sean muy dinámicos y requieran una observación minuciosa y basada en datos. Tanto para los fabricantes como para los distribuidores, una gestión disciplinada de las existencias y un calendario cuidadoso de las adquisiciones serán fundamentales.

Filip Kierzkowski es director de asociaciones y comercio de sun.store.

Comprender el suministro de módulos fotovoltaicos al mercado europeo en 2026. PV ModuleTech Europe 2025 es una conferencia de dos días que aborda estos desafíos directamente, con una agenda que aborda todos los aspectos de la selección de proveedores de módulos; disponibilidad de productos, ofertas de tecnología, trazabilidad de la cadena de suministro, auditoría de fábrica, pruebas y confiabilidad de módulos y bancabilidad de la empresa.

Leer siguiente

RES proporcionará servicios de operación y mantenimiento para proyectos solares fotovoltaicos de Matrix Renewables de 300 MW, mientras que Axpo instaló una instalación solar de 200 MW en León.

Los fabricantes chinos representan nueve de los diez principales productores de polisilicio del mundo, encabezados por Tongwei, GCL Technology y Daqo New Energy.

PowerField ha completado la construcción de siete proyectos de energía solar fotovoltaica en los Países Bajos con una capacidad combinada de 170 MW.

El desarrollador de energías renovables Plenitude desplegará módulos solares fotovoltaicos en tándem de perovskita y silicio en un proyecto solar piloto en Estados Unidos.

Zelestra firmó un PPA con el gigante tecnológico Microsoft para vender la energía generada en una cartera de energía solar fotovoltaica de 95,7MW.

El desarrollador de energía renovable Genesis Energy ha llegado a una decisión final de inversión (FID) en un proyecto de energía solar fotovoltaica de 136 MW en Nueva Zelanda.