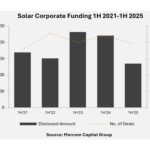

La Finición Corporativa Total SE Situó en US $ 10.8 Mil Millones en la Primera Mitad de 2025, por Debajo de US $ 17.6 mil milones en 2024. Estas Ciferras incluyen Capital de Riesgo (VC), Mercado Público y Financiamiente de Deuda en elector.

Los datos establecidos una tendencia a la baja en la inversión solar, desesperaciones de 2024 Ya Vio una disminución del 24% Año A Año en Comparación con 2023.

LA Mayor Disminució en la Primera Mitad de 2025 Fue El Financiamiento del Mercado Público, Que Cayó un 73% Interanual de US $ 1.7 mil milones en la Primera Mitad de 2024 A US $ 467 Millones Hasta Ahora en 2025.

El Financiamiento de la Deuda Alcanzó Los US $ 7.8 mil milones en 41 Acuerdos, una disminución del 41% de US $ 13.2 mil milones en 51 Acuerdos en el Mismo período de 2024.

La Finición de VC disminuyó lo Menos, Cayendo Solo un 7% de US $ 2.7 mil milones a miles de $ 2.5 mil milanos. El alcalde Acuerdo de Capital de Riesgo Fue Asegurado por Origis Energy, Con Sede en Estados Unidos, que consiguió US $ 1 miles miles en financiamiento estratégico de Brookfield Gestión de activos y antin infraestructura Partners enero.

Las Siguientes dos Oficinas Más Grandes También Fueron en Los Estados Unidos: El Desarrollador Solar Silicon Ranch Asegunado US $ 500 MILLONES EN ABRIL de la Gerencia de aip y la firma de tecnología solar terabase asegurada US $ 130 MILONOS EN MARZO Del Fondo de Visión SoftBank. Los Acuerdos del Cuarto y Quinto Más Grandes Fueron para Enpal de Alemania y Las Energías Solveo de Francia.

«Para Los Desarrolladores, Inversores y Fabricantes por IGUAL, El PERÍODO SE DEFENTIO POR la NECESIDAD DE RECALIBRAR EN TIEMPO REAL EN MEDIO DE UNO PANORAMA DEL MERCADO QUE CAMBIA RÁPIDAME. COMO Resultado, La Actividad Financiera disminuyó bruscamete», dijo prabhu.

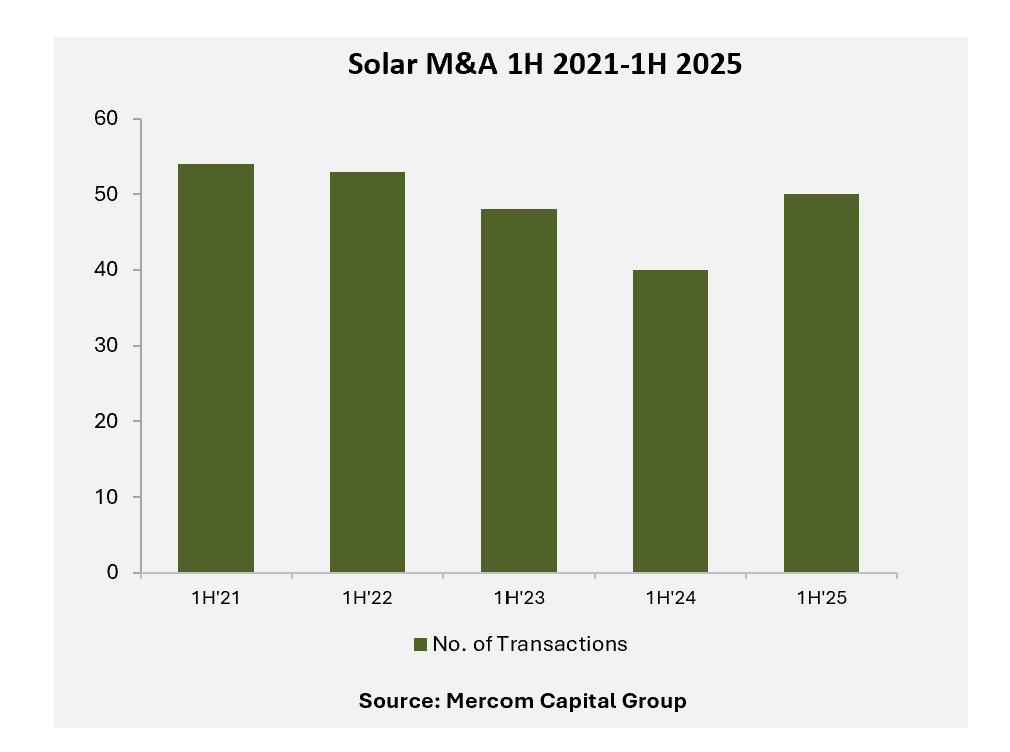

«SI Bien la Industria Navegó por vientos en contra SignificatVos, la actividad de fusiones y adquisiciones tanto a nivel

De Hecho, Las fusiones y adquisiciones (M&A) Crecieron un 25% interanual. 50 SE HiCieron en la Primera Mitad de 2025 en comparación con 40 en 2024. MERCOM También DiJo que Hubo 106 Adquisiciones de Proyectos Durante El Período, por un total de 19.9gw de Capacid de la placa de IdentificacioNon, en comparación con 11333 Periódo equivalente en 2024.

Estas dos Estadísticas Apuntan al Tamaña Creciente de los Proyectos Solares Y, Tal Vez, un alcalde consolida consolida en las Grandes Inversiones y Propietario de Activos. Aunque Las Cifras Absolutas Son Más Bajas que en 2022, Cuando El Mercado Era Más Saludable, Las Cifras aún Son Notables.

LOS 106 Acuerdos de Adquisición de Proyectos Firmados de Enero A Junio de 2025 Fueron Por Más Capacidad Que LOS 113 Acuerdos Firmados en El Mismo Período del Año Pasado. En el Segundo Trimestre de 2025, Las Empresas de Inversión, Los productores de Energía Independientes (IPP) y las adquisiciones de proyectos dirigidas por servicios públicos de manera relativamatere igualmentale, mientras que q1 vio diversa actividad de de ipp.

También Hubo Significar MÁS Transacciones de M&A Durante El Período, Aunque Mercom No Reveló Quién Estaba Haciendo Las Adquisiciones.

«Mirando Hacia la Segunda Mitad del Año, La Capacidad de la Industria para adaptación al Nueva Político y Restaurar Los Flujos de Capital Determinará El Ritmo y la Dirección de la Recuperación», Concluy Prabhu.