A pesar de registrar su mayor volumen de instalación anual, Australia no logró ubicarse entre los diez principales mercados del mundo por segundo año consecutivo, poniendo fin a una racha que había persistido desde que el Programa de Sistemas de Energía Fotovoltaica (PVPS) de la AIE comenzó a rastrear la dinámica del mercado en la década de 1990.

Este cambio refleja la rápida expansión de los mercados solares en otras regiones, mientras que el crecimiento de Australia se ha estabilizado.

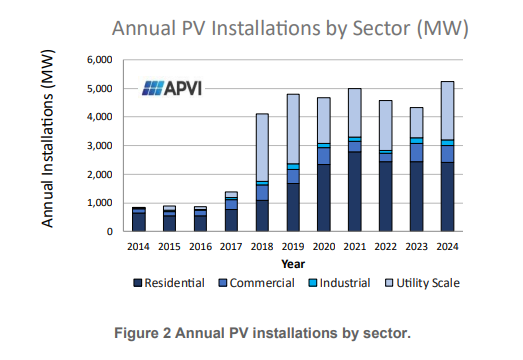

A pesar de esto, vale la pena señalar que la industria solar de tejados de Australia sigue estando entre los líderes mundiales, con Instalaciones que superarán los 27GW en el primer semestre de 2025como se muestra en el siguiente gráfico.

El dominio de la energía solar en tejados impulsa el crecimiento del mercado

El panorama solar australiano sigue siendo esencialmente diferente de los mercados internacionales, y las instalaciones en tejados siguen impulsando la demanda.

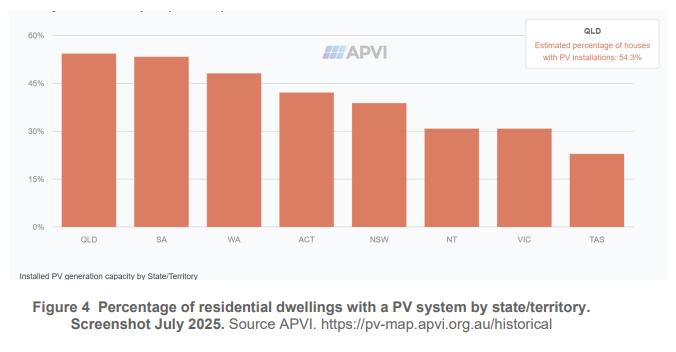

Más del 40% de las casas independientes australianas ahora operan sistemas solares en los tejados, respaldados por incentivos gubernamentales que brindan reducciones iniciales de los costos de capital hasta 2030. La energía solar actualmente suministra aproximadamente el 20% de la demanda eléctrica total del país.

La fortaleza del sector residencial refleja el éxito del Plan de Energía Renovable a Pequeña Escala (SRES), que crea certificados comerciales que pueden canjearse como subsidios de capital inicial para sistemas de hasta 100 kW.

Este mecanismo ha permitido a Australia alcanzar una tasa de instalación líder en el mundo que supera los 1,52 kW per cápita, con instalaciones totales que ahora superan los cuatro millones de sistemas en todo el país.

Las variaciones regionales demuestran la amplia adopción de la tecnología, con Queensland y Australia del Sur acercándose a tasas de penetración del 50% para hogares independientes equipados con sistemas solares. Algunas localidades dentro de estos estados reportan densidades solares en los tejados superiores al 60%. Tasmania, con niveles más bajos de irradiación solar de 3,7 kWh por año, muestra una tasa de adopción más modesta del 20 % entre los hogares independientes; Estas tendencias se muestran en el siguiente gráfico.

El tamaño medio de las instalaciones residenciales ha aumentado hasta casi 10 kW en 2024, alcanzando un máximo de más de 10 kW en diciembre y representando un aumento desde menos de 9 kW en 2021-2022.

Este crecimiento provocó una revisión de la categorización del mercado, con los sistemas residenciales ahora clasificados como 0-15kW, ampliados desde el umbral anterior de 0-10kW. Las instalaciones de C&I ahora se clasifican como sistemas de 15 a 100 kW.

El precio del sistema continuó su trayectoria descendente, con instalaciones residenciales típicas con un precio de 1,20 dólares australianos (0,78 dólares estadounidenses) por vatio, excluyendo los subsidios, que proporcionan una reducción adicional de 40 centavos australianos por vatio dependiendo de los niveles de irradiación solar.

Los precios de los módulos alcanzaron mínimos históricos: los módulos típicos de silicio cristalino costaron 0,20 dólares australianos por vatio en 2024, frente a 0,30 dólares australianos por vatio en 2023, lo que refleja un exceso de capacidad de fabricación mundial.

Recuperación solar a escala de servicios públicos y evolución del marco de políticas

Las instalaciones solares a gran escala de más de 5 MW contribuyeron con 2 GW al total anual, lo que representa una recuperación con respecto a los últimos años y eleva la capacidad solar centralizada acumulada a 13,4 GW.

El sector de servicios públicos se beneficia de los Certificados de Generación a Gran Escala en el marco del Objetivo de Energía Renovable, que proporciona ingresos anuales basados en la generación de energía en lugar de subsidios iniciales.

El gobierno australiano Plan de inversión en capacidad (CIS) Tiene como objetivo entregar 40 GW de capacidad adicional de generación de electricidad para 2030, frente al objetivo inicial de 32 GW anunciado en julio de 2025.

El plan tiene como objetivo entre 23 y 26 GW de capacidad de generación de energía renovable y entre 9 y 14 GW de capacidad limpia y gestionable, creando un canal para el desarrollo continuo de energía solar a escala de servicios públicos.

Persisten desafíos políticos en torno a las aprobaciones de conexiones, la gestión de la congestión y los acuerdos de acceso fragmentados, que aumentan los costos y riesgos para los proyectos a escala de red.

El Operador del Mercado Energético Australiano (AEMO) implementa estrictas reglas de restricción que limitan la producción solar a gran escala para proteger la potencia del sistema. Se producen reducciones periódicas en Australia del Sur, donde la capacidad solar a gran escala asciende a 1.100 MW, junto con más de 1.800 MW de capacidad eólica.

La implementación del almacenamiento en baterías se aceleró junto con las instalaciones solares, con 31.120 unidades de baterías residenciales registradas en 2024, con una capacidad promedio de alrededor de 7 kWh.

El total acumulado alcanzó 124.425 sistemas de baterías residenciales, lo que indica una creciente integración entre la generación solar y las tecnologías de almacenamiento de energía. La introducción de la Programa de baterías domésticas más baratas en 2025 Se espera que impulse una adopción significativa de baterías, complementando la recuperación de las instalaciones solares.

El sector de fabricación solar de Australia, que comenzó en la década de 1990 con empresas como Tideland, Solarex y BP Solar, experimentó un renovado interés en 2024. El gobierno federal anunció la Programa Solar Sunshot de mil millones de dólares australianos en marzo de 2024 apoyar la comercialización de las innovaciones solares australianas y mejorar las cadenas de suministro locales.

La primera ronda del programa Solar Sunshot concluyó con El proveedor de estructuras solares prefabricadas 5B se convierte en el primer destinatario. Otros destinatarios incluidos Módulo Solar Tildo, el número de Australia.. Se lanzó una segunda ronda del programa. a principios de este año.

La capacidad de fabricación nacional actual sigue limitada a aproximadamente 100 MW de Tindo Solar; Sin embargo, el marco de políticas apunta a reconstruir las capacidades locales que antes eran competitivas antes de que la producción se trasladara a Alemania y posteriormente a China.

Desafíos de la integración de la red y perspectivas del mercado

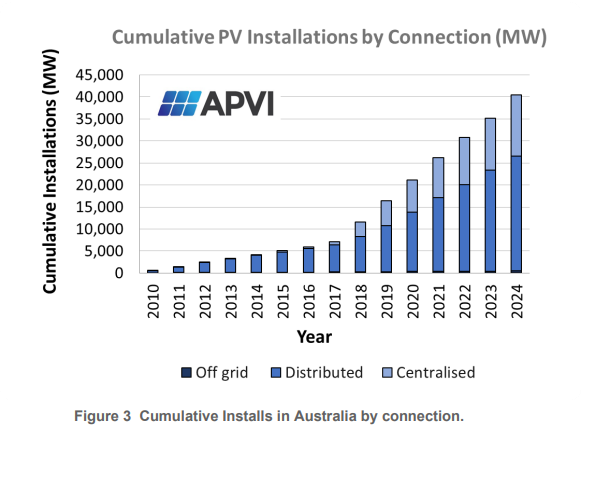

La capacidad instalada acumulada alcanzó los 40 GW a finales de 2024, compuesta por 26,1 GW de energía solar distribuida y 13,4 GW de instalaciones centralizadas, como se muestra en el gráfico siguiente.

Con excelentes condiciones de irradiación solar, esta capacidad ahora cubre más del 20% de la demanda eléctrica nacional, creando oportunidades y desafíos para la gestión de la red.

Australia del Sur demuestra el potencial y los desafíos de la alta penetración solar, donde la energía solar en los tejados alimenta de forma rutinaria a todo el estado durante las horas del mediodía, y el exceso de generación se exporta a los estados vecinos.

Este logro en una jurisdicción con 1,77 millones de habitantes ilustra la escalabilidad de los recursos solares distribuidos.

La reforma del acceso a la red sigue incompleta tras el cierre de la Junta de Seguridad Energética en mayo de 2023, y cada jurisdicción desarrolló enfoques separados para los acuerdos de acceso. Esta fragmentación regulatoria crea complejidad y superposición administrativa que podría afectar el desarrollo futuro.

Varios grandes proyectos potenciales destinados a la exportación de energía y el procesamiento de minerales ecológicos podrían agregar 4 GW anuales si se implementan, lo que representa un posible crecimiento radical para el sector de escala de servicios públicos. Estos avances posicionarían a Australia para aprovechar sus recursos solares para aplicaciones industriales y el comercio energético internacional.