Una presentación publicada durante el seminario web destaca que la eliminación gradual de los créditos fiscales a la producción (PTC) y los créditos fiscales a la inversión (ITC) por parte de la administración Trump “obstaculizará” el desarrollo de proyectos renovables, y la La eliminación de los créditos fiscales para la energía solar y el almacenamiento de la Sección 25D aumentará los costos para los propietarios de viviendas y “ralentizará” la adopción de estas tecnologías en el sector residencial.

La presentación también señala que la política exterior tendrá un impacto significativo en los despliegues de energía limpia, particularmente en reglas más estrictas para Entidades Extranjeras de Concern (FEOC), ampliamente consideradas como referencia a China. Dado que China lidera gran parte de la producción mundial de componentes necesarios para los módulos solares, como lingotes, células y obleas, mayores barreras al uso de productos fabricados en China en Estados Unidos afectarán negativamente el despliegue de energía renovable en Estados Unidos.

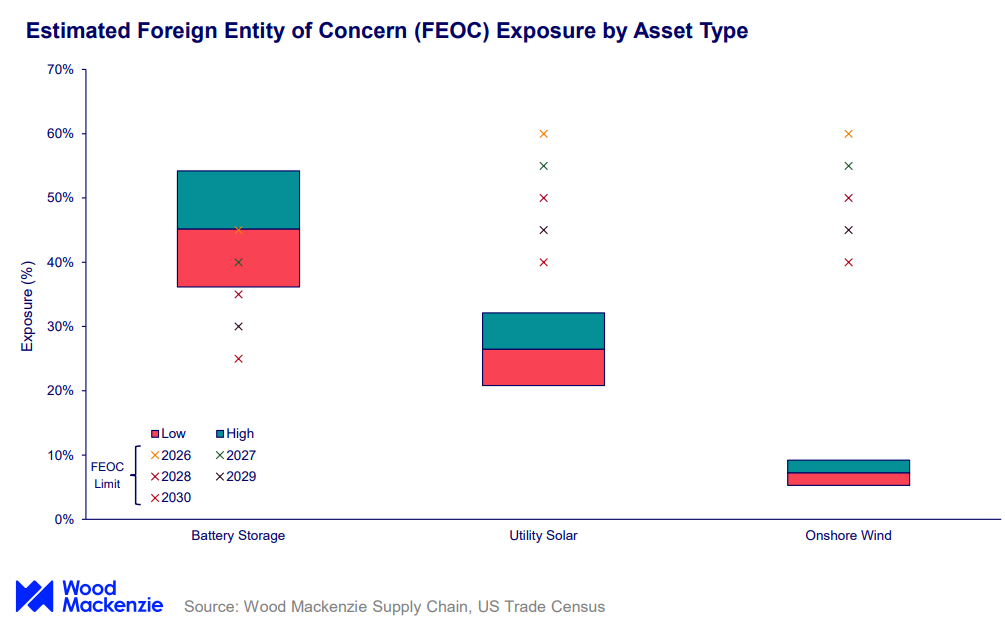

Wood Mackenzie sostiene, sin embargo, que es el sector de las baterías el que se verá más afectado por las nuevas reglas del FEOC, estimando que más de la mitad de las cadenas de suministro de sistemas de almacenamiento de energía en baterías (BESS) de EE.UU. UU. podrían verse expuestos a cambios en la política del FEOC. Esto se compara con poco más del 30% de las cadenas de suministro de energía solar a escala de servicios públicos de EE.UU. UU. que serán vulnerables a este tipo de nuevas políticas, y menos del 10% para el sector eólico terrestre, como se muestra en el gráfico anterior.

Es probable que se produzca el mismo fenómeno con respecto a los aranceles. Si bien persiste la incertidumbre sobre una serie de aranceles clave, más notables las tarifas de polisilicio de la Sección 232la escalada de aranceles del presidente Trump en todo el mundo, y para una serie de productos básicos, ha perturbado significativamente muchas cadenas de suministro estadounidenses. La presentación de Wood Mackenzie señala que la tasa arancelaria efectiva promedio, en todos los países y productos básicos, aumentó a más del 20% entre junio y agosto de este año.

También ha habido aumentos arancelarios significativos sobre productos de Taiwán (a más del 20%), Indonesia (alrededor del 20%) y Corea del Sur (alrededor del 15%) mientras el gobierno busca tomar medidas enérgicas contra las importaciones de productos del Sudeste Asiático. que lleva mucho tiempo suministrando componentes al sector solar estadounidense. Wood Mackenzie señala que el entorno tarifario actual ha elevado los costos de los proyectos de almacenamiento en un 13,7%, los costos de la energía solar a escala de servicios públicos en un 10,4% y los costos de la energía eólica en un 8,5%.

La presentación establece tres escenarios para el futuro de los aranceles estadounidenses: un escenario «bajo» en el mejor de los casos, en el que los aranceles se reducirían al 0% para algunos países y los aranceles a las materias primas serían del 50% para el cobre, el acero y el aluminio; el escenario esperado ‘base’, que incluye los aranceles impuestos el 7 de agosto y el arancel base del 10% agregado a todos los mercados; y el escenario «alto», que incluye un empeoramiento de las relaciones comerciales y aranceles de hasta el 75% sobre productos chinos y brasileños. Se espera que el costo medio de un proyecto solar aumente un 4,2% en el escenario bajo, un 11,3% en el escenario base y un 12,8% en el escenario alto.

Nuevamente hay significativamente más perturbaciones para el sector de almacenamiento, ya que la presentación pronostica un aumento de costos del 4,9% para BESS en el escenario bajo, del 13,8% en el escenario base y del 22,7% en el escenario alto. Quizás lo más sorprendente sea que todas las tecnologías de generación de electricidad (incluidos los combustibles fósiles) y la infraestructura de transmisión de energía experimentan un aumento en los costos en los tres escenarios, lo que sugiere que incluso una reversión de la política tarifaria no se construiría en una reducción de los costos de generación e infraestructura de energía en Estados Unidos en el futuro cercano.

La ‘montaña rusa’ de la planificación de proyectos

El resultado de esta combinación de incertidumbre y aumentos de costos esperados está impulsando lo que la presentación llama una “montaña rusa” para la planificación de proyectos, con cambios repentinos y significativos en la política arancelaria de Estados Unidos que hacen más difícil planificar proyectos en el futuro.

La presentación incluye seis ejemplos de cambios tarifarios desde enero que han impactado significativamente el costo de generación de energía en EE.UU., siendo BESS, una vez más, el más afectado. El costo de la construcción de proyectos de baterías aumentó más del 40% en abril. tras la aprobación de los aranceles del llamado ‘Día de la Liberación’y si bien estos costos volvieron a caer a alrededor del 12% un mes después, una vez que los aranceles sobre Chia se redujeron al 30%, los costos de BESS no se han recuperado a los niveles anteriores a abril desde entonces.

Esta constante incertidumbre hace que sea más difícil conseguir financiación para proyectos en Estados Unidos, sobre todo porque muchos financistas ya están buscando invertir en proyectos de energía solar y almacenamiento, que traen más complicaciones técnicas que cualquier tipo de proyecto. independiente.

La semana pasada, Ronak Maheshwari, director del banco estadounidense de inversión en energías renovables CRC-IB, dijo Tecnología fotovoltaica premium eso “La estructuración de la financiación de proyectos va a cambiar excesivamente” En este entorno, se plantean interrogantes sobre el futuro de la transición a la energía limpia en Estados Unidos, a medida que crece la demanda de nuevos proyectos de energía renovable justo cuando los inversores pierden confianza en algunos de los mecanismos financieros utilizados para ejecutar. esos proyectos.

Maheshwari hablará en la 12ª edición de el evento Solar & Storage Finance USA los días 21 y 22 de octubre de 2025 en Nueva York, organizado por Tecnología fotovoltaica editorial Medios solares. Los panelistas discutirán el destino de la energía solar y el almacenamiento en EE.UU. UU. en un mundo posterior a los subsidios, la evolución económica de BESS independiente y la reducción de riesgos en las cadenas de suministro de energía solar y almacenamiento.

Se anima a todos a responder a una encuesta anonima sobre el sector solar y de almacenamiento de Estados Unidos, que dará forma a las discusiones en la cumbre. Las entradas para el evento están disponibles en el sitio web oficial.