Anza dijo que la fecha límite de septiembre creó un efecto de avance, con la demanda del cuarto trimestre comprimida hasta finales del verano a medida que los desarrolladores actuaron rápidamente para asegurar los créditos fiscales antes del límite. Esta urgencia inducida por las políticas parece haber anulado las consideraciones típicas de adquisiciones, y los compradores priorizan a los proveedores familiares y las relaciones establecidas sobre el estado de cumplimiento, dijo Anza.

La presión sobre los precios fue particularmente notable para los módulos que no cumplen con las Entidades Extranjeras de Concern (FEOC), cuyos precios aumentaron un 9,2% de junio a agosto. Los módulos que cumplen con FEOC experimentaron un aumento más moderado del 4,9%, lo que sugiere que los desarrolladores que se apresuraron a cumplir con la fecha límite de septiembre dependieron en gran medida de las cadenas de suministro existentes en lugar de priorizar los requisitos de Cumplimiento para proyectos futuros.

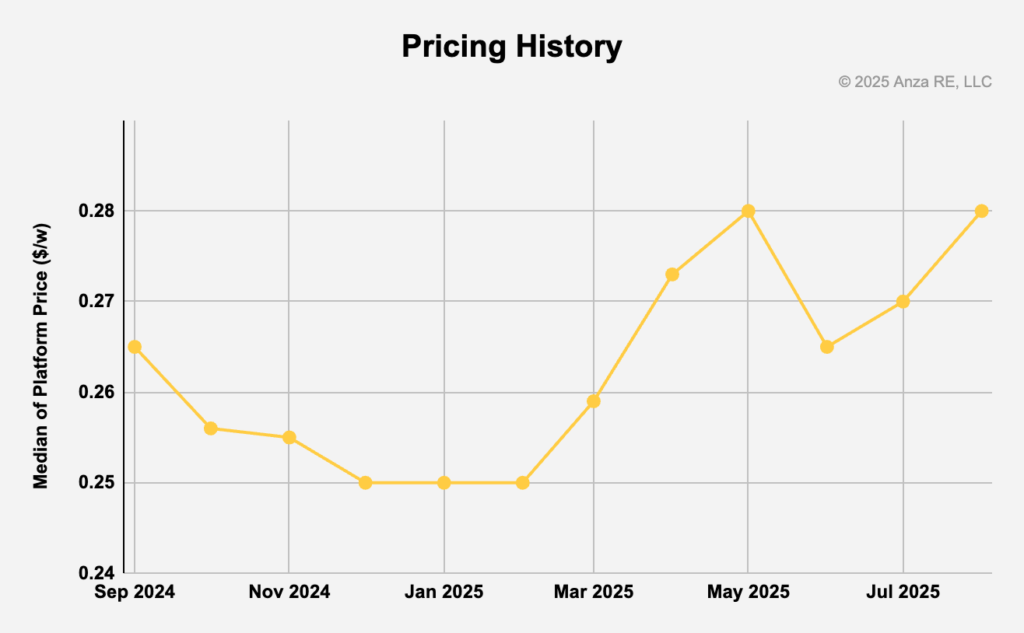

Los datos de Anza, que representan los precios medios de más de 40 proveedores que representan más del 95% del suministro de módulos de EE. UU., subrayan cómo los plazos de las políticas y los requisitos de cumplimiento en evolución continúan remodelando las estrategias de adquisición de energía solar y la dinámica de precios.

Tendencias tecnológicas

Los patrones de precios de la tecnología de los módulos revelaron cambios significativos durante el trimestre. La tecnología Mono PERC experimentó el aumento más pronunciado, aumentando aproximadamente un 10 % a 0,275 USD/W, ya que los compradores se apoyaron en su cadena de suministro madura para cumplir con plazos ajustados. La tecnología mantiene su posición como la opción convencional de menor precio.

Los precios de TOPCon aumentaron de manera más modesta a US$0,28/W, y la prima histórica sobre PERC se redujo a casi cero. Anza dijo que esto sugiere que los proveedores estadounidenses pueden estar dando prioridad a la fabricación de PERC a nivel nacional debido a preocupaciones de propiedad intelectual en torno a la tecnología TOPCon.

Los módulos de heterounión (HJT) siguieron teniendo una prima significativa, llegando a 0,39 dólares EE.UU./W, aunque la oferta sigue siendo limitada en el mercado estadounidense.

Continúa la diversificación de la cadena de suministro

Los precios de origen de las células reflejanon los cambios continuos en la cadena de suministro, y la mayoría de las regiones experimentaron una presión alza. Los módulos del Sudeste Asiático sujetos a derechos antidumping y compensatorios (AD/CVD) aumentaron un 3,7% hasta 0,305 dólares EE.UU./W, mientras que los módulos indios subieron un 5,2% hasta el mismo precio.

Filipinas, como único país del sudeste asiático no clasificado bajo medidas AD/CVD, vio cómo los precios aumentaron un 4,1% a 0,28 dólares EE.UU./W a medida que una importante capacidad de fabricación continúa migrando a la región. Los orígenes de Oriente Medio y África aumentaron un 3,9% a 0,265 dólares/W, mientras que Corea del Sur y Alemania contrarrestaron la tendencia, disminuyendo un 8,8% a 0,31 dólares/W.

El contenido de células domésticas de EE.UU. UU. obtuvo la prima más alta con 0,46 dólares EE.UU./W, aumentando un 5,7% durante el trimestre.

Anza advirtió que las determinaciones AD/CVD previstas en India, Indonesia y Laos, combinadas con posibles aranceles de la Sección 232 sobre el polisilicio, podrían crear una presión alcista adicional sobre los precios de los módulos en el cuarto trimestre.

hablando con Tecnología fotovoltaica La semana pasada, antes de la publicación del informe hoy, Mike Hall, director ejecutivo de Anza, dijo: «Tuvimos un verano muy ocupado, primero ayudando a los IPP que querían adquirir contra los aranceles recíprocos en abril. Luego vimos otra prisa por adelantarnos a la OBBB». [One Big Beautiful Bill] en julio. Y luego, una vez que Trump anunció que estaba pidiendo al Tesoro que revisara el [safe harbour] orientación, prisa hubo por realizar adquisiciones antes de eso. Y luego, después de la orientación, hubo prisa por realizar adquisiciones antes de la fecha límite de septiembre.

«Todo eso ya quedó atrás, por lo que no vemos que las empresas presionen para adquirir módulos para preservar el ITC o incluso evitar las restricciones FEOC que entrarán en vigor a finales de año. Sin embargo, todavía estamos viendo adquisiciones aceleradas para la energía solar, principalmente para adelantarse a los aranceles o las cuestiones comerciales. Lo más importante que todos están en el radar en este momento es el posible arancel 232 sobre la poli, porque hay mucha incertidumbre sobre dónde aterrizará y cuáles serán las implicaciones para el módulo solar terminado real [and] Módulos solares importados que no utilizan polietileno nacional, que es casi todos”.

Reporte adicional Jonathan Touriño Jacobo