Las instalaciones solares crecieron un 4% interanual en la Unión Europea en 2024, muy por debajo del crecimiento del 53% en 2023. La desaceleración coincide con una disminución de la inversión en energía solar, lo que marca la primera caída de este tipo en este década. SolarPower Europe prevé ahora un crecimiento anual del 3% al 7% en instalaciones solares de 2025 a 2028.

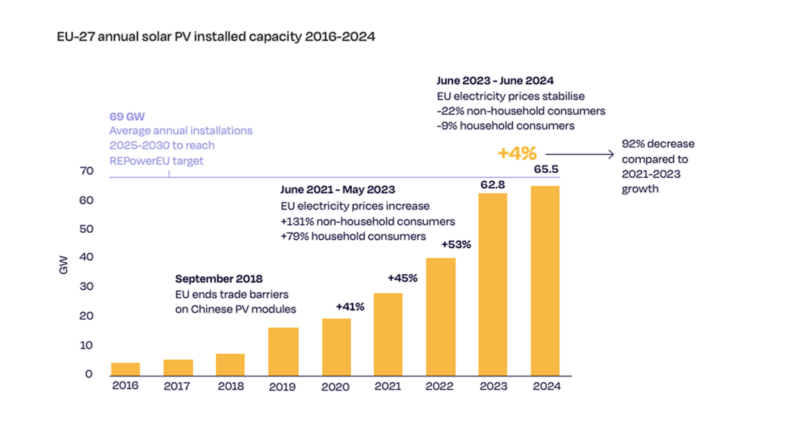

Los desarrolladores desplegarán 65,5 GW de energía solar en toda la Unión Europea en 2024, según Energía Solar Europa‘s «Perspectivas del mercado de la UE para la energía solar 2024-2028.”

La cifra refleja un crecimiento anual del 4% en comparación con los 62,8 GW de instalaciones de 2023, una fuerte caída con respecto al crecimiento del 53% registrado entre 2022 y 2023. El parque solar de la UE suma ahora 338 GW, cuatro veces más que los 82 GW de hace una década.

SolarPower Europe atribuyó la desaceleración a factores más allá de la caída de los precios de los componentes solares y los menores costos iniciales de las instalaciones. Los proyectos solares a escala comercial montados en suelo experimentaron una reducción de costos promedio del 28% en 2024.

A pesar de la reducción de los costes de capital, la inversión solar de la UE cayó por primera vez en esta década, pasando de 63.000 millones de euros (66.200 millones de dólares) en 2023 a 55.000 millones de euros en 2024.

Walburga Hemetsberger, directora ejecutiva de SolarPower Europe, calificó el informe como una advertencia para los responsables políticos y operadores de sistemas europeos.

«Ralentizar el despliegue solar significa frenar los objetivos del continente en materia de seguridad energética, competitividad y clima», afirmó Hemetsberger. “Europa necesita instalar alrededor de 70 GW al año para cumplir sus objetivos para 2030. Se necesitan medidas correctivas ahora, antes de que sea demasiado tarde”.

Los pronósticos de SolarPower Europe para 2025 a 2028 sugieren que el crecimiento se estabilizará entre el 3% y el 7% en los próximos años.

Se espera que el mercado agregue 70 GW en 2025, lo que refleja una tasa de crecimiento del 7% impulsada por proyectos a escala de servicios públicos iniciados durante los últimos dos años, que se beneficiaron de precios de módulos récord. Se prevé que las tasas de crecimiento caigan al 3% en 2026, con 72,3 GW de nueva capacidad solar, a medida que los desarrolladores responden a las limitaciones de la red y las incertidumbres del mercado.

El escenario medio de SolarPower Europe prevé una mejora del 6% hasta 76,5 GW en 2027 y un aumento del 7% hasta 81,5 GW en 2028.

“Este crecimiento más lento refleja graves desafíos estructurales, en particular en aquellos Estados miembros donde las adaptaciones de los marcos políticos y la infraestructura se han quedado rezagadas con respecto a la energía solar. «La rápida evolución del sector hasta convertirse en un pilar notable del suministro de energía», señala el informe. «También queda por ver qué significa para la energía solar en la UE el cambiante panorama político hacia la derecha».

Las lentas tasas de electrificación continúan suprimiendo la demanda en el mercado solar, con la tasa de electrificación del continente estancada en el 23% en los últimos cinco años, lo que hace que gran parte del sistema energético dependa de combustibles fósiles. SolarPower Europe señaló que la Electrification Alliance está presionando para lograr una tasa de electrificación del 35% para 2030.

El informe también destaca la falta de flexibilidad del sistema energético, lo que ha llevado a restricciones solares y precios negativos, socavando la seguridad energética y la competitividad europeas como factores adicionales que contribuyen a la desaceleración.

Las instalaciones solares residenciales disminuyeron drásticamente en 2024, con 5 GW de energía solar residencial agregada en comparación con los 12,8 GW del año pasado. SolarPower Europe atribuyó esta disminución al impacto cada vez menor de la crisis energética y pronostica que esta tendencia persistirá en los próximos años.

Según el informe, es probable que las instalaciones solares más grandes crezcan más rápidamente que los proyectos sobre tejados en la UE durante la segunda mitad de la década. Sin embargo, se espera que las instalaciones en tejados, partiendo de una base más grande, retengan una mayor proporción de la capacidad solar total de la UE durante la década en comparación con los proyectos a escala de servicios públicos.

A nivel nacional, SolarPower Europe descubrió que cinco de los diez principales mercados solares de la UE (España, Polonia, Países Bajos, Austria y Hungría) instalaron menos energía solar en 2024 que en 2023. Mientras tanto, Alemania, Italia, Francia, Grecia y Polonia experimentaron ganancias modestas, y la mayoría agregada alrededor de 1 GW más que el año pasado.

Entre 2025 y 2028, se prevé que Alemania, España e Italia lideren el crecimiento del mercado solar de la UE.

Este contenido está protegido por derechos de autor y no puede reutilizarse. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, comuníquese con: editores@pv-magazine.com.