La financiación corporativa total en la industria solar alcanzó los 22.300 millones de dólares en los primeros nueve meses de 2024, un 23% menos interanual. Mercom Capital Group dice que las incertidumbres globales están afectando la confianza de los inversores, pero un aumento en la financiación de la deuda y la resiliencia en la financiación de proyectos a gran escala recientemente anunciada son puntos brillantes para el sector.

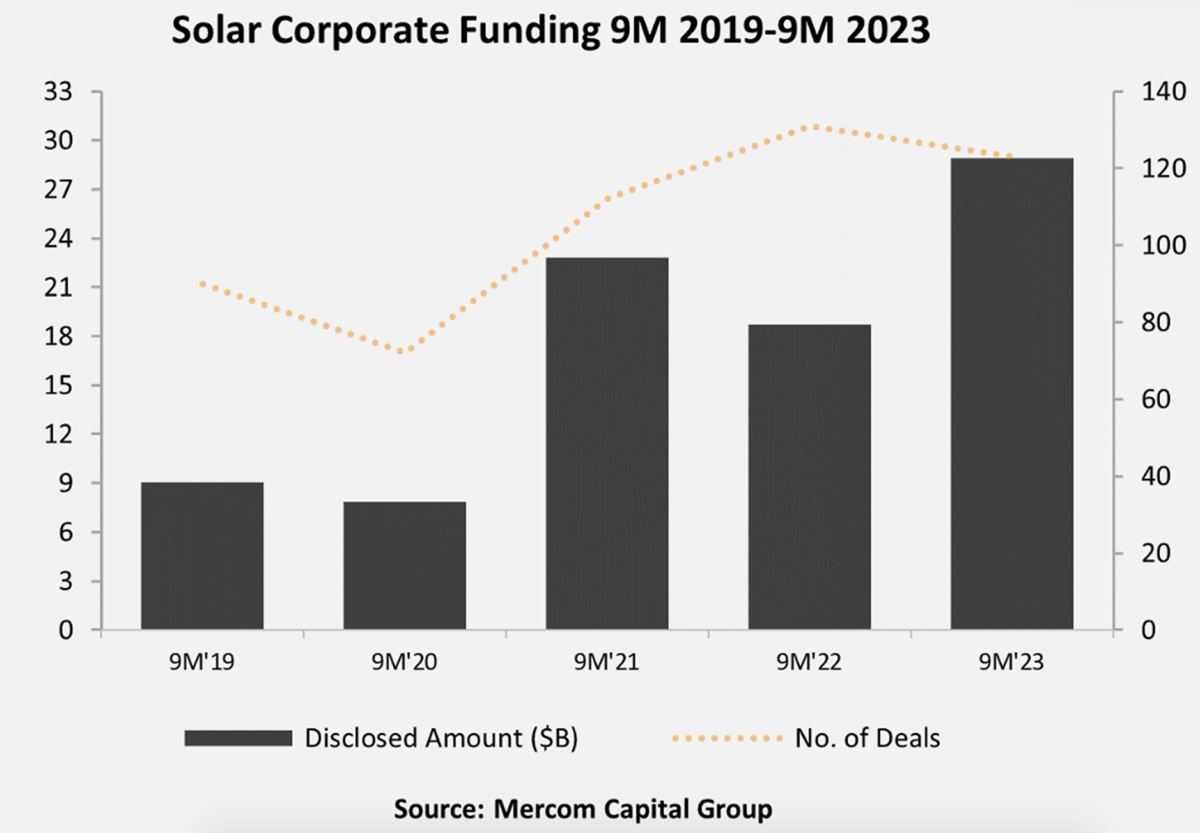

La financiación corporativa total en el sector solar ascendió a 22.300 millones de dólares durante los primeros nueve meses de 2024, según cifras de Grupo Mercom Capital.

La cifra total, que incluye financiación de capital de riesgo/capital privado, mercado público y financiación de deuda, representa una disminución interanual del 23% en comparación con los primeros nueve meses de 2023, cuando se recaudaron 28.900 millones de dólares. El número de acuerdos también ha disminuido, un 6% interanual, con 117 acuerdos en los primeros nueve meses de 2024 en comparación con 124 acuerdos en los primeros nueve meses de 2023.

El resultado de este año hasta la fecha se debe en gran medida a una disminución interanual del 39 % en la financiación de capital de riesgo solar, que ha alcanzado los 3.500 millones de dólares en 39 acuerdos en lo que va del año, y una disminución interanual del 71 % en la inversión pública en energía solar. financiación del mercado, que asciende a 2.100 millones de dólares en 10 acuerdos este año hasta la fecha.

Pero un aumento en el financiamiento de la deuda revierte la tendencia a la baja de este año. Mercom registró 16.700 millones de dólares recaudados en 68 acuerdos en los primeros nueve meses de 2024, en comparación con 16.000 millones de dólares recaudados en 54 acuerdos en los primeros nueve meses de 2023.

Raj Prabhu, director ejecutivo de Mercom Capital Group, dijo que el sector solar está lidiando con importantes incertidumbres fiscales.

“Las preocupaciones regulatorias en torno a los aranceles y derechos antidumping y compensatorios, la orientación de la Sección 45X de EE. UU. UU., los posibles cambios de política debido a los resultados electorales, las políticas comerciales globales impredecibles, las interrupciones de la cadena de suministro, los costos más altos, los mercados laborales ajustados y los continuos retrasos en los proyectos han disminuido la confianza de los inversores. y retrasó decisiones de inversión clave”, dijo Prabhu. «Si bien el reciente recorte de tasas de 50 puntos básicos es esperanzador, el mercado necesita más claridad y dirección sobre futuros recortes de tasas para provocar un resurgimiento del impulso de la inversión».

A pesar de la disminución de la financiación general, el análisis de Mercom Capital Group añade que la financiación anunciada para proyectos a gran escala está mostrando resiliencia este año, alcanzando los 34.300 millones de dólares en los primeros nueve meses de 2024, un aumento con respecto al año pasado.

Mercom Capital Group también registró 62 transacciones de fusiones y adquisiciones (M&A) ejecutadas en los primeros nueve meses de 2024, en comparación con 75 en los primeros nueve meses de 2024.

Se adquirieron casi 28,3 GW de proyectos solares en los primeros nueve meses de 2024, en comparación con 31,6 GW en los primeros nueve meses de 2023. El número de adquisiciones de proyectos en los primeros nueve meses de ambos años fue el mismo , situándose en 166.

Este contenido está protegido por derechos de autor y no puede reutilizarse. Si desea cooperar con nosotros y desea reutilizar parte de nuestro contenido, comuníquese con: editores@pv-magazine.com.