Delaware PV Magazine 04/25

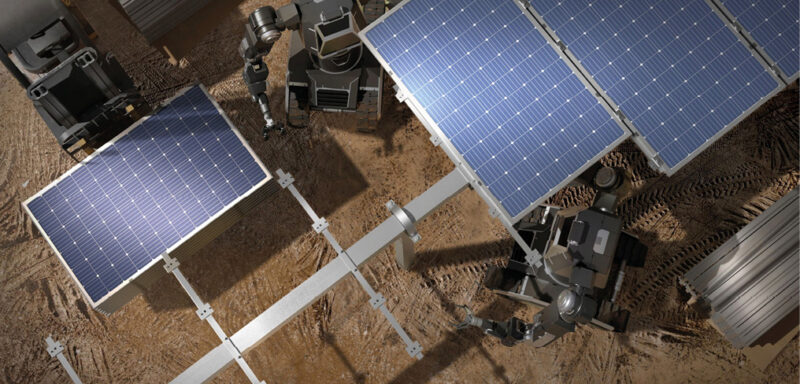

Con la Escasez de Mano de Obra que Afectan El SegmentO Solar A Escala de Servicios Públicos, Algunas Compañías presentes los Llamados «Súper Trabajadores» Robot como solución. La startup con sede en California, Roboforce, Tiene como objetivo Eventualmentme Desplegar Una Compañía de Trabajadores de Robots en la Luna, Pero, por Ahora, Sus Ambiciones Están Más Arraigadas, CentránDose en Los Desarrolladores Solares Que no Pueden Personal. La startup con sede en los Estados Unidos, Charge Robotics, Está Haciendo Algo similar.

«Roboforce se centra en transformar la industria solar al desplegar el ‘trabajo robo’ para abordar la escasez de mano de obra y mejorar la productividad, especial en entornos duros y exigentes», Dijo el Jefe de desarrollo de Negocios de la inicio, Veeral Hard.

La Compañía Comenzó El Año Con Un Anuncio de FinanciAción de $ 10 Millones y El Lanzamiento de Su Último Modelo en Intersolar América del Norte 2025.

«Con Nuestros Primeros Proyectos piloto que se lanzarán Pronto y la reciente construcción de nuestro sitio de pruebas solares de mini granjas al aire libre, nuestro objetivo es mejorar significativo la eficiencia en la construcció solar», DiJo hardivo.

Oportunidad de Oro

Hardev le dijo Revista Fotovoltaica Que ve a la Energía Solar Como el Primer Mercado de Roboforce y es fácil ver por qué. En Los Estados Unidos, Los Analistas de la Industria Han Estado Marcando Escasez de Mano de Obra Desde Hace Algún Tiempo. Enun Informe del Cuarto Trimestre, 2024, El Analista Wood Mackenzie y El Organismo Comercial, La Asociatura de Industrias de Energía Solar Dijo que la Escasez de Mano de Obra Continuará Afectando Las Instalaciones solares A Escala de Servicios Públicos.

UNA Combinación de Escasez de Mano de Obra y la Infación Provocaron que los Costos Laborales AUMENTARAN EN UN 10% EN 2024. EN LOS INFORMAS MÁS RECENTES, WOOD MACKENZIE HA PREDICHO QUE LA ESCÁSEZ DE MANO DE OBRA CONTINUARÁLEA LEGANDO UNO UNO PROMPRA EN ESCOMA EN 2025.

SE Proyecta que la Oficina de Estadínsticas Laborales de Los Estados Unidos estima que el Empleso de los Instaladores de Solares Crecerá un 48% de 2023 A 2033, Mucho más ráspido que el promedio de las Todas las ocupaciones. Alrededor de 4.100 aberturas para instaladores solares se proyectan Cada año en promedio durante Esa Década. Sepera que muchas de las esas aberturas resultan de la necesidad de reemplazar a los trabajadores que se transfieren a diferentes ocupaciones o salgan de la fuerza laborales, por ejemplo, retirán dose.

Hardev Dijo que Esos Problemas Brindan «UNA Oportunidad de Negocio Masiva» para Roboforce. En septiembre de 2024, La Compañía firmó un Memorando de Etendimiento con ct Green Capital para implementar su tecnología en el Proyecto de 1 GW de Utility de 1 GW del Desarrollador, Que Requeririr Aproximadamete 3 Millones de Paneles Solares.

CT Green Capital ES Solo Uno de Los Muchos Desarrolladores A Escala de Servicios Públicos que recurren a la Automatizacia. En el OTro Lado del Mundo, Neoen Australia Está Probando Robots Reales de Instaladores de Inteligencia Fabricados artificiales por la Compañía China Que Salta, En Su Granja Solar Culcairn de 350 MW en Riverina, Nueva Gales del Sur.

Seguridad Ante TODO

Dos personsas que trabajaron en ise proyecto dijeron que la raazón para desplegar los robots tenía más que ver con la seguridad que la escasez de mano de obra.

Un Juzgar por Algunos de los Comentarios Revista Fotovoltaica Ha Recibido de los propios Desarrolladores Solares A Escala de Servicios Públicos, Sin embargo, es posible que los evangelistas de alta tecnología como roboforce se Sobreestimaran La Capacidad del sector solar y, de Hecho, Apetito para para el final de la instalación.

«La dotación de personal no ha sido una restricción importante para el proyecto, ya que la región de Riverina es dinámica, en términos de desarrollo solar, y es un Lugar Atractivo para que las personas solares Vivan y Trabajen», diJo El Portavoz de Neoen, neoen a la sola sola vivan Vivan y Trabajen «, diJo El Portavoz de Neoen, neoen, neoenja, el respetado de la sola. Culcairn. «Primero analizamos el Uso de Robots A Través de Una Lente Ergonómica y de Seguridad, Ya El Tamaño y El Peso de Los Módulos Han Aumentado en Los Últimos Años».

La pregunta de seguridad derivada del aumento de la implementación de robots en los sitios es importante que no debería perderse en medio de la necesidad de eficiencia.

Por el Momento, Neoen Está Contento Con Los Robots de Salto. «La Solución de Salto Fue el Sistema Más Avanzado; ERA Compatible con nuestros módulos y listo para ser desplegada», dijo uno de los portavoces. «Los robots se Han Desplegado Durante las Útimas semanas. Como están capacitados en ai, se adaptan continúa para mejorar la eficiencia. La tendencia que estamos vienyo en el sitio es alentadora».

El Desarrollador Estadounidense Aes Corp. Optó por Hacer Su Propio Robot. Maximo se lanzó en julio de 2024, y desde entonces ha desplegado más de 10 mw en cuatro de los sitios de la compañía, incluida su planta de 2 gw solar-plus-plus storage en California.

Nicolas Riehl, Jefe de Producto de Maximo en Aes, Dijo que la Compañía Está Expandiendo Su Flota de Robots Maximo para apoyar su Objetivo de Instalació de 2025 de 100 MW.

Al Igual Que Neoen Australia, La Seguridad Fue un factor importante en la decisión de aes de implement Instaladores de robots. Como explicó riehl, Las Tripulaciones Comprometidas con la instalációe del Módulo solar «Levante y Colocan Cientos de Más de 65 Módulos de Libras al Día, un menudo en entornos Extremos Como El Calor del desierto».

«Algual que el Uso de Un Excavador en Lugar de Una Pala, Maximo hace que el Trabajo Sea Menos Extenuante, lo que mejora las Condiciones de Trabajo para los equipos de los equipos de Construcción y aporta un diario de la indocusión a los trabajos solares», DiJo de construcción y aporta. «Un Excelente Ejemplo de Esto es que Algunos Miembros de Nuestra Tripulación Eran Madres expectantes; Trabajar Junto a Maximo les Permitió Participar de Manera SEGURA en Un segmento de la Fuerza Laboral Del de Ootro Modo -Habilía Sido Excresera».

ROBOFORCE TAMBIÉN ESTÁ TRABAJANDO EN ELANGULO DE SEGURIDAD COMO UN PUNTO DE VENTA ROBOTS, PERO MANTIENE UNA VISIÓN MUCHO MUSIMISTA PESIMISTA DE LA CAPACIDAD DE LOS DESARROLADORES Desarrolladores A Los Que se Les Pidió Comentarios Para Este Artículo.

¿Asistir o Reemplazar?

Hardev Dijo que la Mayoría de los Competidors de Roboforce hijo «Más como asistentes de trabajadores, donde están ayudando, y aún necesita que los trabajadores humanos humanos hagan las habilidades motoras finas y hábiles».

«No Están Eliminando la Necesidad de Que los Trabajadores Hagan Cosas Repetitive y Exigentes», argumento Hardav. “Piense en Estos Grandes Sitios Solares Que Son Cientos de Megavatios, o en una escala de gigavatios, Hay Millones de Paneyes Solares.

«Cada Uno de Esos Millones de Paneles Solares Tiene Probablemente de Cuatro A Seis Puntos de Fijación. Todavía Necesitas A Alguien que Haga Haga ipo de Trabajo a Mano. Si Está Fuera Por Más de 1 Milí Metro, no Va a Función».

ROBOFORCE ESTÁ DESARROLLANDO su TECNOLOGÍA AI PARA SER AUTOCOMPLANTE PARA QUE PUEDA RETENER LA PRECISION SIN IMPORTAR CON LA TUPO DE PRODUCTOS O ENTORNO ESTÉ TRABAJANDO. ESO ha involucrado a gran cantidad de investigación de mercado y observando Todas las limitaciones de seguridad que enfrentaban los trabajadores humanos.

La Alto Alto UNA, Dijo Hardev. «Cuando Visitamos los Sitios, Vimos A Los Tugos Acostados Sobre Sus Espaldas HaciDo El Trabajo, Tratando de Instalar Cerca del suelo. Es DiFícil de Hacer. Y Viceversa, A Veces Podrían Tener una Escala Si es grano más Alto».

La ubicacia del factor otro de Este Tipo, Explicó Hardev. «Dependiente de dónde se construya el proyecto, heno ciertas considerando las; si se Encuentra en una zona de inundación, por lo general, al menos en los estados unidos, vemos que al altura mínima del espacio libre de tierra profimadamento dos tercios de uncerc. Tiene una Columna Donde Puede Elevarse y Tiene Brasos Largos E Industriales para que Pueda Alcanzar Muy Altos y Muy Bajos, un nivel del suelo «.

El Competidor de Roboforce, Maximo, También ha Sido Diseñado Para Ser Intuitivo, Aunque para que Pueda Ayuda A Los Trabajadores, en Lugar de Reemplazarlos. Usando ai, riehl y su equipón ha reducido el tiempo que llleva atrenar a maximo en Nuevo módulos «de semanas a minutos».

«ESTA SOLUCIÓN ABORDA DIRECTAMENTE LA BARRERA DE MOVERSE RÁPIDAME DE UNO Proyecto A OTRO Y MANTIENA NUESTRA FLOTA OPERANDO DURANTE TODO EL Año», Dijo Riehl. «Queríamos que Maximo Fuera Fácil de Incorporar y Simple para Las Tripulaciones Sean Capacitadas. Hemos desarrollado y Diseñado Una Interfaz de UsUario de Última Generación y un programa un bordo en día.

«Además, Estamos desarrollando un proceso de certificación de certificación formal [engineering, procurement, and construction companies] y Propietario de Proyectos para Garantizar que Nuestras Operaciones se adhieran a los más altos están -ndares de seguridad «.

Riehl dijo que ha recibido comentario Positivos de los equipos de la unión que Han trabajado con maximo en proyectos. «Uno declaró que trabajar con maximo fue una experiencia tan grande que no quiere volver a la instalacia tradicional», Agregó.

Sin Bala de Plata

Oana Penu es Director del Instituto del Instituto Europa de Innovación y Tecnología de Innovación y Tecnología de la Unión Europea. Ella Dijo que el personal de Capacitación para Trabajar Junto Con Robots de una Manera segura y Eficiente es Clave para su implementación Exitosa a Largo Plazo en Sitios A Escala de Servicios Públicos.

«Los robots no son una una bala de plata», advirtió. «Sin una inversión en Capacitacia para los roles de Colaboracia, Corremos el Riesgo de Sustituir una Escásez de la Fuerza Laboral Contra».

También Señaló que los segmentarios como la azotea y la energía solar residencia residencia dependen muy de los trabajadores humanos. «SI Bien los Robots Pueden Colocar Panelados, Realmente Carecen de la Capacidad de Realizar Tareas como Cablado, Pruebas o Solución de Problemas. Son Más Efectivos en Granjas Solares Planas A Gran Escala. Las las Instalaciones de la Azotea. humano «.

Desde el Punto de Vista del Tecnólogo, Los Trabajos Laborales Manuales se Automatizarán Principalmento en el Futuro. «Creemos que, una Medida Que Viene la Próxima Generación, Simplemente No Hay Undeseo de Que Las Personas Hagan Este Tipo de Trabajos», Dijo Hardev. «Así que corre que sean la brecha se exacerbará

Es DemaSiDO PRONTO PARA DECIR CON CERTEZA SI TIENE RAZÓN EN TODAS SU Predicciones, Pero, Como los desarrolladores parecen estar disputos a atestiguar, es cierto que los robots pueden ayudar a aliScasz de mano de obra y abordar las -las las robots Pueden ayudo a alaScasz de mano de obra y abordar las -lás Un Escala de Servicios Públicos.

Este contenido está protegido por Los Derechos de Autor y No Puede Reutilizarse. Si Desea Cooperar Con Nosotros y Desea Reutilizar Parte de Nuestro Contenido, Comuníquese Con: editors@pv-magazine.com.